Questo articolo ricostruisce una tesi emersa negli ultimi giorni nel dibattito finanziario internazionale e che sta facendo rapidamente il giro del mondo: l’ipotesi che l’extra-rendimento storico di Warren Buffett si sia esaurito con l’introduzione della Regulation Fair Disclosure nel 2000.

L’analisi è di natura ricostruttiva e interpretativa. Non contiene raccomandazioni operative.

Il contenuto è rivolto a investitori retail già attivi interessati alla struttura dei mercati.

La tesi secondo cui Buffett avrebbe avuto un vantaggio competitivo

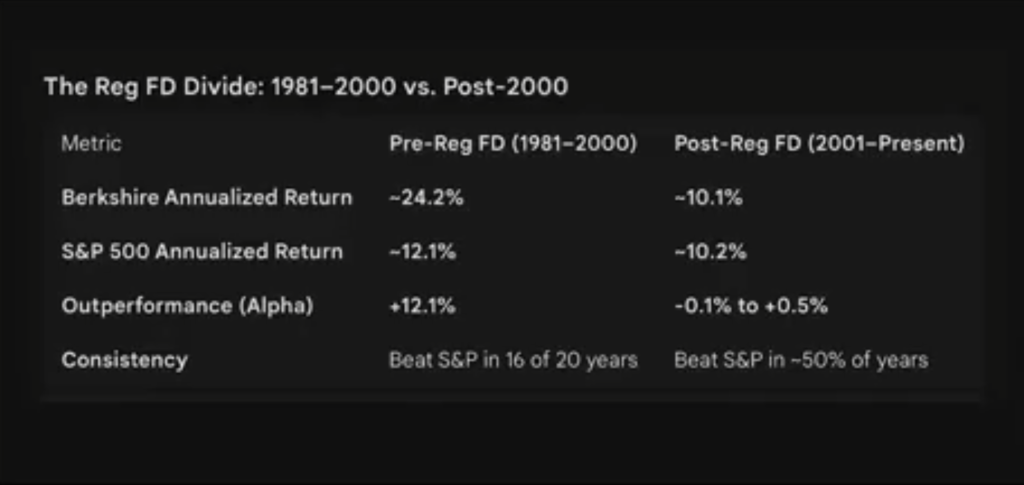

Nel podcast All-In (Canale YouTube seguito da 1 milione di utenti), Chamath Palihapitiya ha mostrato una tabella che distingue due periodi:

- 1981–2000 (pre-Reg FD)

- 2001–oggi (post-Reg FD)

Secondo i dati presentati:

- Prima del 2000 Berkshire Hathaway avrebbe generato rendimenti annualizzati circa doppi rispetto all’S&P 500.

- Dopo il 2000 i rendimenti si sarebbero sostanzialmente allineati al mercato.

- L’alpha sarebbe passata da circa +12% a valori prossimi allo zero.

La conclusione di Palihapitiya è netta:

Quando l’asimmetria informativa è stata eliminata, l’alpha è sparita.

È una sua affermazione, formulata in modo esplicito nel podcast.

Cosa cambia nel 2000

La Regulation Fair Disclosure vieta la comunicazione selettiva di informazioni materiali a singoli investitori o fondi.

Prima della norma, dirigenti aziendali potevano condividere informazioni rilevanti in modo non simultaneo. Dopo il 2000, la disclosure deve avvenire in modo pubblico e paritario.

La tesi sostenuta nel podcast è che prima della Reg FD esistessero reti di “information arbitrage” che consentivano vantaggi competitivi strutturali.

Secondo questa lettura, l’ambiente pre-2000 era caratterizzato da asimmetria.

L’ambiente post-2000 da maggiore simmetria.

Si tratta di un’interpretazione proposta nel podcast e non di un accertamento giudiziario o regolamentare.

Il punto centrale

Palihapitiya utilizza Buffett come caso emblematico.

Non sostiene genericamente che “i mercati sono cambiati”.

Sostiene che:

- Buffett generava alpha rilevante quando l’asimmetria informativa era consentita.

- Dopo l’introduzione della Reg FD la sua performance relativa si è normalizzata.

- Questo dimostrerebbe che anche il miglior investitore al mondo non mantiene un vantaggio in condizioni di piena simmetria informativa.

Questa è la tesi.

I dati di rendimento di Berkshire Hathaway sono pubblicamente consultabili nei report annuali della società; la specifica elaborazione comparativa mostrata nel podcast non è stata oggetto di verifica autonoma da parte della redazione.

Altre possibili spiegazioni

Anche qualora i dati mostrati nel podcast fossero confermati, esistono diverse variabili alternative che potrebbero spiegare un’eventuale riduzione dell’alpha.

1. Effetto dimensione

Nel corso degli anni Berkshire Hathaway è diventata una delle maggiori società al mondo per capitalizzazione. All’aumentare delle dimensioni, diventa statisticamente più complesso mantenere rendimenti percentuali molto elevati.

2. Cambiamento del contesto di mercato

Il periodo post-2000 ha visto:

- bolla tecnologica e successivo crollo,

- crisi finanziaria globale,

- politiche monetarie straordinarie,

- predominanza di titoli growth rispetto allo stile value.

Lo stile d’investimento tradizionalmente associato a Buffett ha attraversato fasi di sottoperformance relative.

3. Maggiore efficienza dei mercati

La diffusione di dati in tempo reale, la crescita degli ETF e lo sviluppo di modelli quantitativi hanno reso i mercati più competitivi rispetto agli anni Ottanta e Novanta.

Un ambiente più efficiente tende a comprimere le opportunità di extra-rendimento.

Il nodo vero

La questione che emerge è più ampia:

- Quanto dell’“oracolo” dipendeva dal contesto storico?

- Quanto di quel contesto è replicabile oggi?

- Quanto è corretto trasferire meccanicamente il modello Buffett al risparmiatore retail?

Buy & hold e contesto operativo

Il dibattito tocca indirettamente anche il tema del buy & hold.

Berkshire Hathaway non è un investitore retail: è un conglomerato con accesso a float assicurativo, partecipazioni di controllo, operazioni private e condizioni negoziali non replicabili da un singolo risparmiatore.

Trasferire meccanicamente il modello di una holding da centinaia di miliardi di dollari a un investitore individuale richiede cautela analitica.

La semplice replica di un approccio buy & hold non implica automaticamente la replicabilità dei risultati storici di Berkshire Hathaway.

In sintesi

- La Regulation Fair Disclosure ha modificato le regole della comunicazione societaria nel 2000 per tutti.

- Nel podcast All-In è stata mostrata una tabella che suggerisce una netta riduzione dell’alpha di Berkshire Hathaway dopo quella data.

- La connessione tra i due elementi è una tesi formulata da Palihapitiya.

- Il dibattito riguarda la struttura dei mercati più che la reputazione personale di un investitore.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Fonte: https://youtu.be/CnaegIpkenA

Disclaimer

Le informazioni e le analisi riportate hanno finalità esclusivamente informative.

Le dichiarazioni relative alla performance di Berkshire Hathaway e al presunto impatto della Regulation Fair Disclosure sono attribuite alle fonti citate e non costituiscono accertamenti autonomi della redazione.

Il contenuto non rappresenta una raccomandazione di investimento né una valutazione sull’operato di soggetti specifici.

Se vuoi scoprire come decidiamo noi quando investiamo:

Guarda il video.