Negli ultimi mesi il dibattito sui mercati si è concentrato su una domanda precisa: la Federal Reserve potrebbe tornare ad allargare il proprio bilancio in modo più deciso, come nelle grandi fasi di crisi del passato, oppure il contesto attuale richiede risposte più graduali e meno spettacolari. Il tema è tornato al centro dell’attenzione perché alla fragilità macroeconomica si è aggiunto un fattore geopolitico che ha effetti potenzialmente estesi: energia, inflazione, rendimenti obbligazionari e finanza pubblica non restano compartimenti separati quando aumenta l’instabilità internazionale.

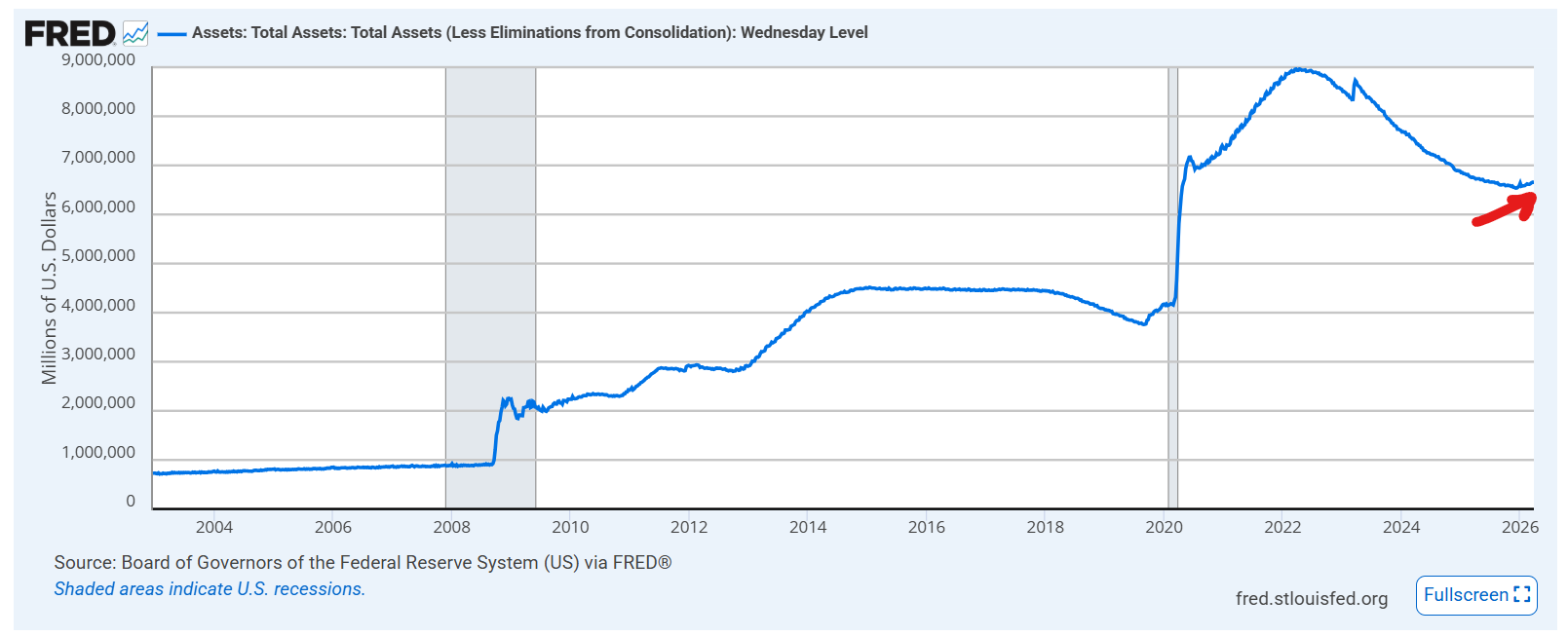

La Fed non è tornata al 2020

Per ora non siamo davanti a una nuova ondata di espansione monetaria paragonabile ai programmi straordinari varati dopo la crisi finanziaria globale o durante la pandemia. Il bilancio della Fed, dopo una lunga fase di contrazione, ha mostrato una dinamica diversa, ma con un’intensità che resta inferiore rispetto agli episodi eccezionali del passato.

Questo punto conta perché evita una lettura troppo semplificata. Dire che la banca centrale stia “stampando denaro” in senso aggressivo rischia di deformare il quadro. Più correttamente, si può parlare di un ritorno della liquidità in forma più graduale, legato alla necessità di mantenere ordinato il funzionamento del sistema e di contenere tensioni che potrebbero riflettersi sui mercati finanziari.

Il problema è che questo scenario di base può cambiare se si sommano shock esterni abbastanza forti. È qui che il tema geopolitico entra nel discorso monetario.

Quando il rischio geopolitico entra nell’equazione monetaria

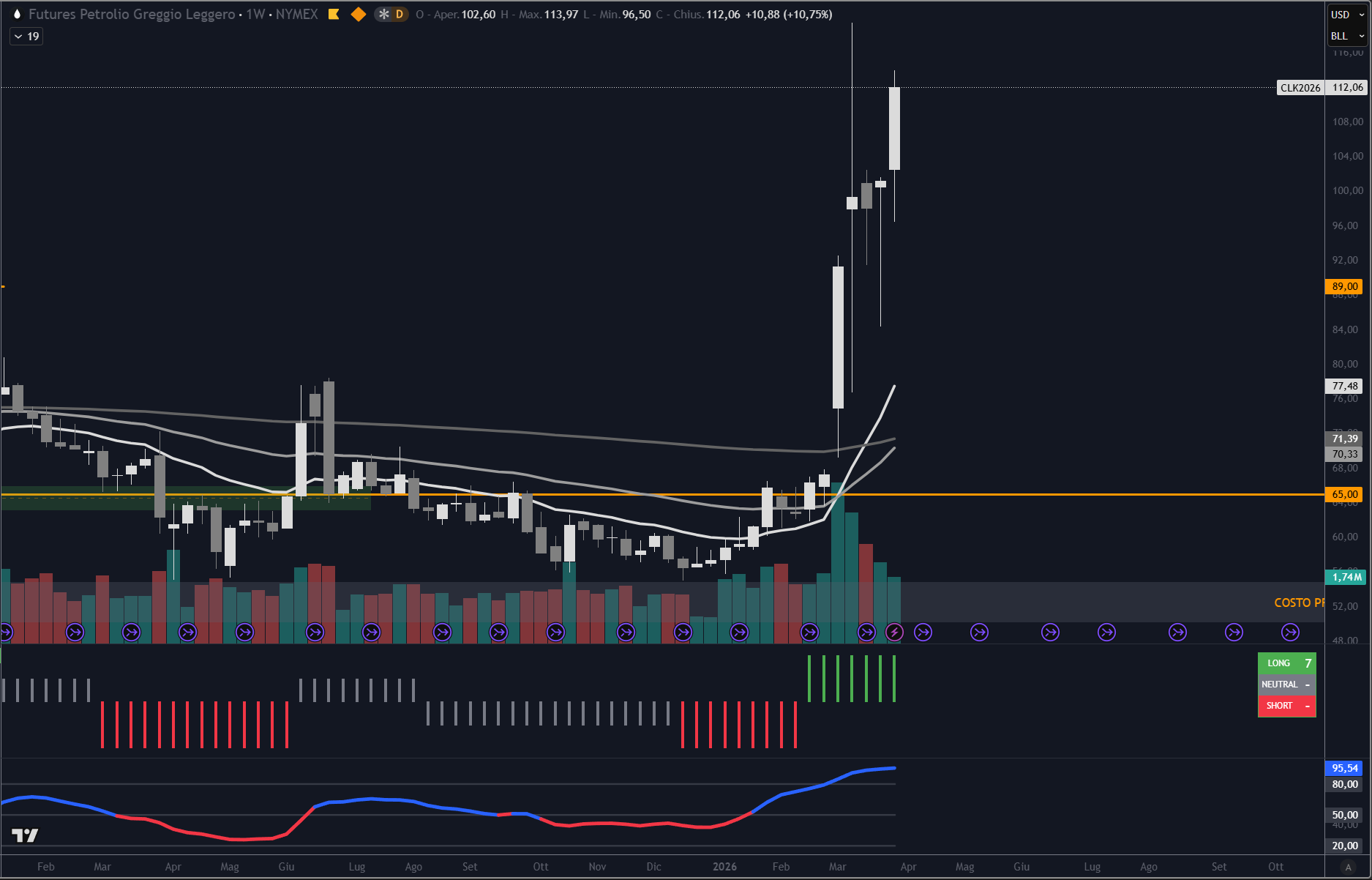

Le tensioni legate all’Iran e ai passaggi più delicati attorno allo Stretto di Hormuz hanno riportato al centro una dinamica che i mercati conoscono bene: quando si mette in discussione la sicurezza di un corridoio energetico così rilevante, il rischio non resta confinato alla cronaca internazionale.

Anche in assenza di un blocco prolungato, basta che quel tratto venga percepito come instabile perché il prezzo del rischio cambi rapidamente. In questa fase il punto decisivo è che l’energia non è un comparto isolato. Un aumento del costo del petrolio si riflette sui trasporti, sulla chimica, sui fertilizzanti, su segmenti importanti della manifattura e, in ultima analisi, sul potere d’acquisto di famiglie e imprese.

Se la pressione dura poco, i mercati possono assorbirla come uno shock temporaneo. Se invece si prolunga, cambia la qualità del problema. Non si parla più soltanto di volatilità, ma di una possibile alterazione del quadro macroeconomico.

Energia, rendimenti e stagflazione: la combinazione più scomoda

Il rischio più delicato per una banca centrale non è una recessione pura né un’inflazione isolata. La configurazione più difficile nasce quando crescita debole o rallentamento economico si accompagnano a pressioni sui prezzi che non rientrano abbastanza in fretta.

È questo il contesto che rende più complessa la risposta della Fed. Se l’economia rallenta, la tentazione naturale è allentare le condizioni finanziarie. Ma se nel frattempo l’energia torna ad alimentare l’inflazione, tagliare i tassi troppo presto o espandere la liquidità in modo eccessivo può riaprire il problema invece di risolverlo.

C’è poi un secondo canale, meno immediato ma altrettanto importante: quello dei rendimenti obbligazionari. Se il mercato inizia a chiedere un premio più alto per finanziare deficit persistenti in una fase di instabilità geopolitica, i Treasury salgono di rendimento. Questo significa condizioni finanziarie più rigide per mutui, credito privato e valutazioni degli asset.

A quel punto la banca centrale si trova stretta tra due esigenze difficili da conciliare: contenere i danni alla crescita e, nello stesso tempo, evitare di perdere credibilità sul fronte dei prezzi. È una configurazione che assomiglia più a una fase stagflazionistica che a una recessione ordinata.

Il nodo strutturale americano

Ridurre tutto a un episodio di cronaca internazionale sarebbe però un errore. Il conflitto agisce come acceleratore, non come unica causa. Sotto la superficie resta un problema più profondo: gli Stati Uniti convivono da tempo con squilibri che riguardano debito pubblico, disavanzi fiscali e ruolo globale del dollaro.

Quando un Paese accumula deficit elevati per anni e, al tempo stesso, resta al centro del sistema monetario internazionale, può rimandare molti aggiustamenti. Ma ogni shock importante rende quel meccanismo più fragile. La guerra costa, il debito costa, i rendimenti più alti costano. E quando questi fattori si sommano, aumenta la probabilità che la politica monetaria venga chiamata, prima o poi, a fare da ammortizzatore.

Qui sta il senso della “spirale del caos”: guerra e debito non sono fenomeni separati. Possono alimentarsi a vicenda. L’aumento della spesa pubblica rende più delicato il finanziamento dello Stato; la tensione finanziaria rende più probabile l’intervento monetario; l’intervento monetario, se protratto o mal calibrato, può indebolire ulteriormente la fiducia di fondo.

Questo non significa che ogni crisi sfoci automaticamente in un nuovo grande programma di acquisti della Fed. Significa però che il sistema resta esposto a una dinamica auto-rinforzante in cui shock geopolitici, fragilità fiscali e instabilità finanziaria smettono di essere dossier distinti.

Che cosa cambia per chi investe in tempo di guerra

Per gli investitori, uno scenario di questo tipo suggerisce soprattutto prudenza. Non basta dire che una guerra farà salire il petrolio o che una Fed più accomodante farà risalire tutti gli asset. I mercati possono reagire in modo molto diverso, ne abbiamo parlato in nell’articolo dedicato alla possibile ripartenza a “V” delle Borse.

In questo scenario d’incertezza torna a essere centrale la selezione dei titoli, non basta più sparare nel mucchio. Investimenti mirati e di breve respiro, magari su timeframe minori come il daily, e un sistema di gestione collaudato della posizione.

Quando il quadro macro diventa meno leggibile, contano di più metodo, disciplina e strumenti capaci di aiutare la lettura del trend senza trasformare ogni movimento di mercato in un segnale da inseguire.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Se vuoi scoprire come decidiamo noi quando investiamo:

Guarda il video.