Questo articolo analizza il recente cambio di impostazione della Federal Reserve, passata dalla riduzione del bilancio a una nuova fase di espansione strutturale. L’obiettivo è inquadrare le implicazioni macro-finanziarie di questa scelta, distinguendo tra gestione tecnica della liquidità e vero quantitative easing.

L’analisi è di natura economico-finanziaria e contestuale, non contiene raccomandazioni operative. È rivolta a investitori retail già attivi e interessati a comprendere le dinamiche di sistema.

La Fed torna a espandere il bilancio

Dopo un periodo di “quantitative tightening”, la Federal Reserve ha annunciato l’avvio di nuovi acquisti di Treasury a breve scadenza.

Secondo quanto comunicato a dicembre 2025, gli acquisti partiranno da 40 miliardi di dollari al mese, con l’ipotesi di mantenerli elevati fino alla stagione fiscale di aprile 2026. Successivamente, la crescita strutturale del bilancio dovrebbe attestarsi intorno ai 20–25 miliardi mensili.

Il punto centrale è che questa operazione non viene presentata come stimolo economico, ma come gestione delle riserve bancarie. L’obiettivo dichiarato è mantenere un livello “ampio” di liquidità nel sistema per evitare tensioni nel mercato monetario.

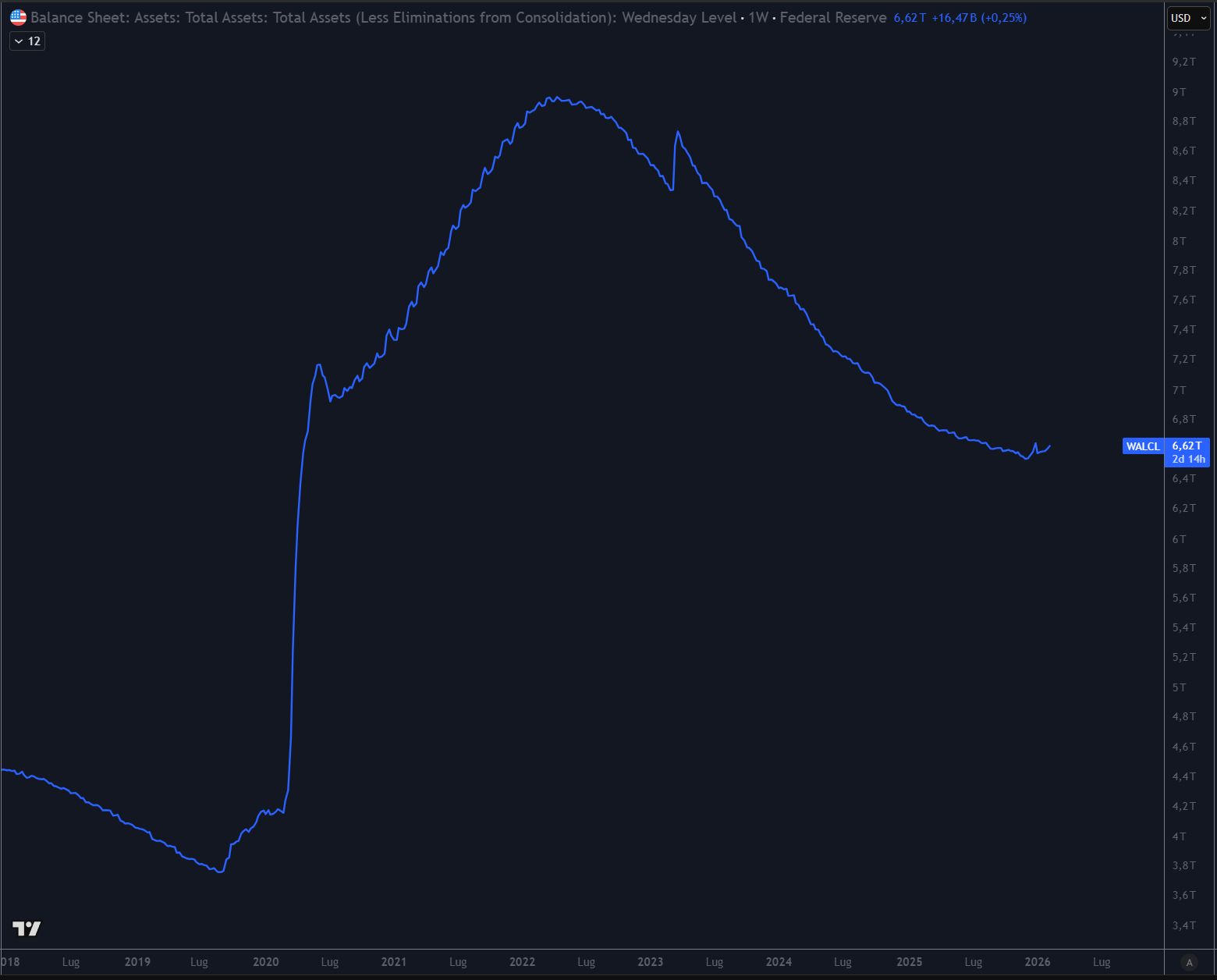

Il grafico mostra la dinamica del bilancio Fed dal periodo Covid a oggi, evidenziando l’inversione recente rispetto alla fase di quantitative tightening.

Non è QE, ma è comunque creazione di base monetaria

La distinzione tecnica è rilevante.

Quando la Fed attua quantitative easing, acquista titoli a lunga scadenza con l’obiettivo dichiarato di stimolare l’economia, riducendo la duration detenuta dal settore privato.

Nel caso attuale, invece, l’espansione del bilancio riguarda prevalentemente titoli a breve termine. La finalità ufficiale non è espansiva, ma operativa: evitare tensioni sul mercato repo e mantenere il controllo dei tassi a breve.

Dal punto di vista contabile, però, il meccanismo resta lo stesso:

- la Fed crea riserve bancarie,

- acquista Treasury,

- aumenta attivi e passivi del proprio bilancio.

In altre parole, non si tratta di un “big print” in stile 2020, ma di una crescita strutturale e progressiva della base monetaria.

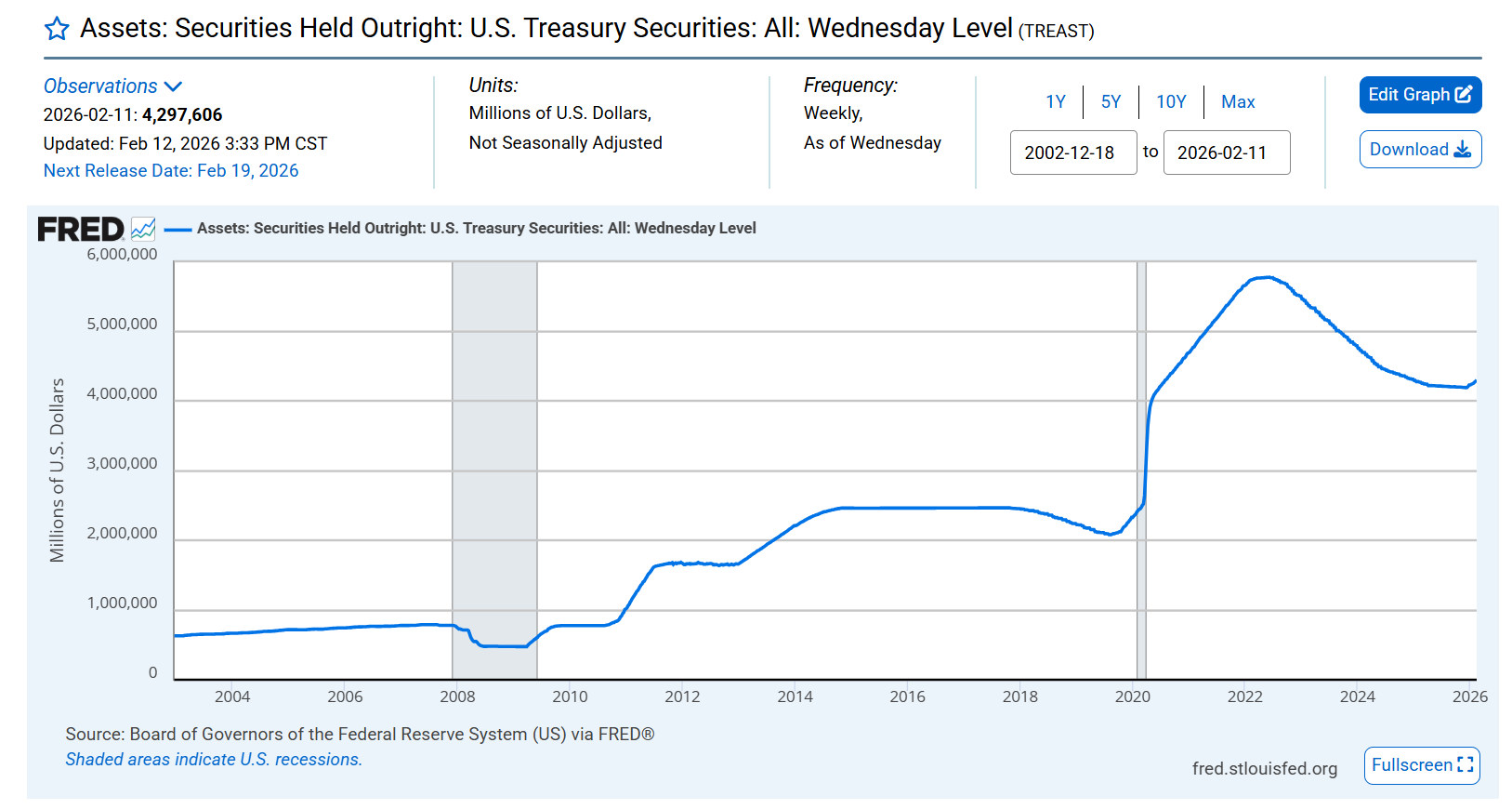

Nel grafico è riportato l’ammontare dei Treasury detenuti direttamente dalla Federal Reserve: si nota come la crescita attuale sia concentrata sui titoli governativi e resti contenuta rispetto ai picchi del 2020–2021.

Le dimensioni sono davvero rilevanti?

Le stime ufficiali parlano di circa 220 miliardi di dollari in 12 mesi, con scenari alternativi fino a 375 miliardi.

In termini relativi, rispetto a un bilancio Fed superiore a 6.500 miliardi di dollari, si tratta di un incremento nell’ordine del 3–6%.

Per confronto:

- il QE1 superò 1.300 miliardi,

- il QE4 legato al Covid superò 4.800 miliardi.

Storicamente, il bilancio della Federal Reserve tende a stabilizzarsi in prossimità di una determinata quota del PIL nominale, suggerendo l’esistenza di un ancoraggio implicito al ciclo economico più che una dinamica puramente discrezionale.

Perché la Fed deve comunque espandersi?

Un elemento spesso trascurato riguarda la crescita strutturale del sistema bancario.

Negli ultimi due anni:

- i depositi bancari statunitensi sono aumentati di circa 600 miliardi di dollari l’anno;

- le banche mantengono oggi riserve pari a circa 16% dei depositi, contro meno del 5% prima della crisi del 2008.

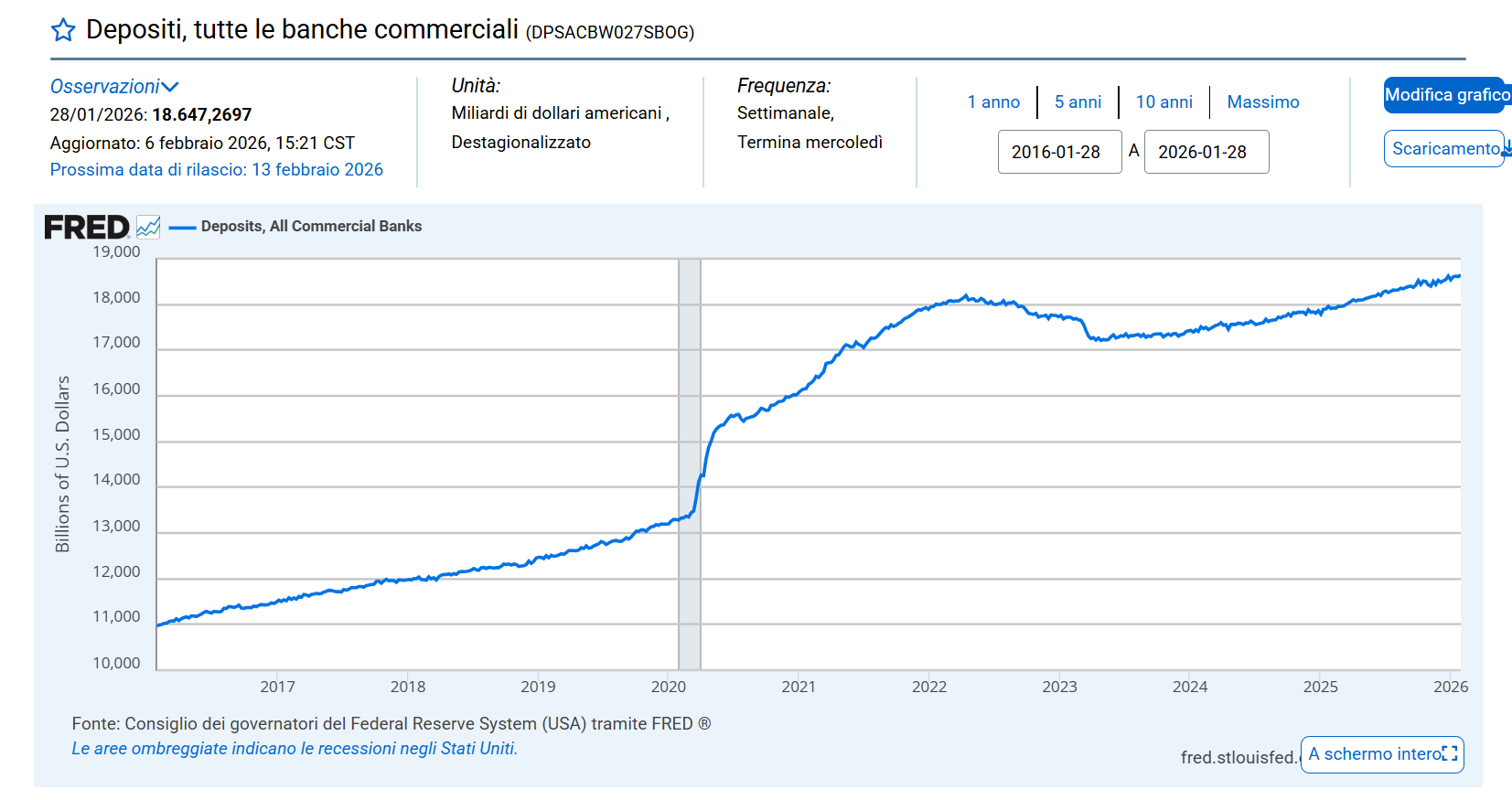

Come mostra il grafico, i depositi del sistema bancario USA hanno registrato un incremento strutturale, creando la necessità di mantenere riserve più elevate.

Se i depositi continuano a crescere e la Fed vuole mantenere stabile il rapporto tra riserve e sistema bancario, deve aumentare progressivamente la quantità di riserve.

In alternativa, aumenterebbero le tensioni nel mercato monetario.

Un altro parametro utilizzato dalla Fed è il rapporto tra bilancio e PIL, storicamente intorno al 20% del PIL nominale.

Con una crescita nominale del PIL di circa 1.800 miliardi annui, mantenere stabile quel rapporto implica una crescita del bilancio nell’ordine di 300–360 miliardi l’anno.

Le stime ufficiali risultano coerenti con questi calcoli.

Gli scenari che potrebbero cambiare tutto

La traiettoria di base è una crescita moderata e graduale. Tuttavia, esistono scenari che potrebbero generare espansioni molto più ampie.

1. Recessione

Negli Stati Uniti le entrate fiscali sono fortemente correlate all’andamento degli asset finanziari.

Un mercato azionario debole o una crescita dell’occupazione in calo ridurrebbero le entrate e amplierebbero il deficit.

In quel contesto, la Fed potrebbe tornare a operazioni di stimolo più aggressive.

Non è lo scenario centrale, ma resta possibile.

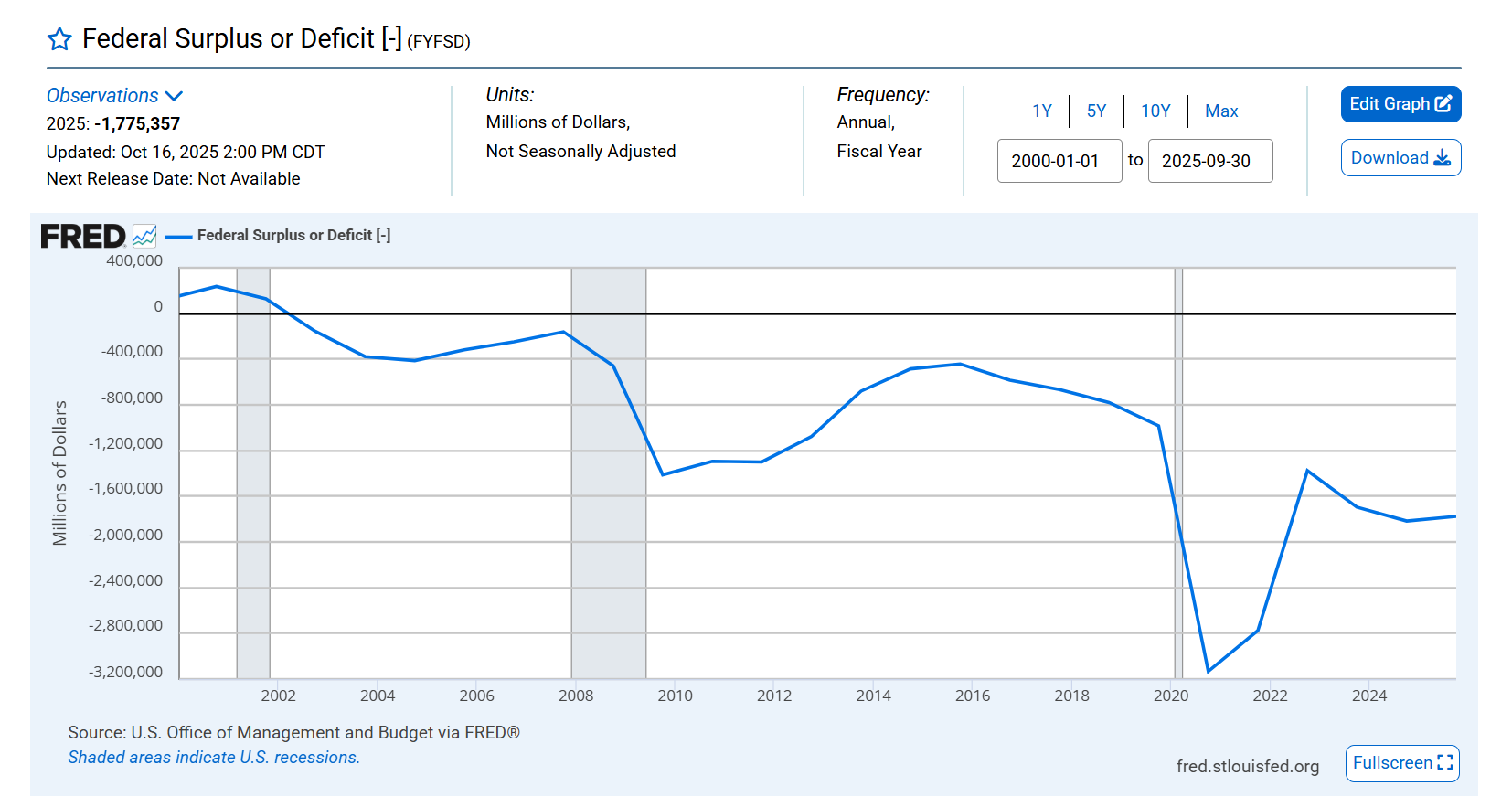

Nel grafico è rappresentato il saldo federale statunitense negli ultimi anni: si osserva l’ampliamento del deficit nelle fasi di crisi e la sua correlazione con shock macroeconomici.

2. “Guerra finanziaria”

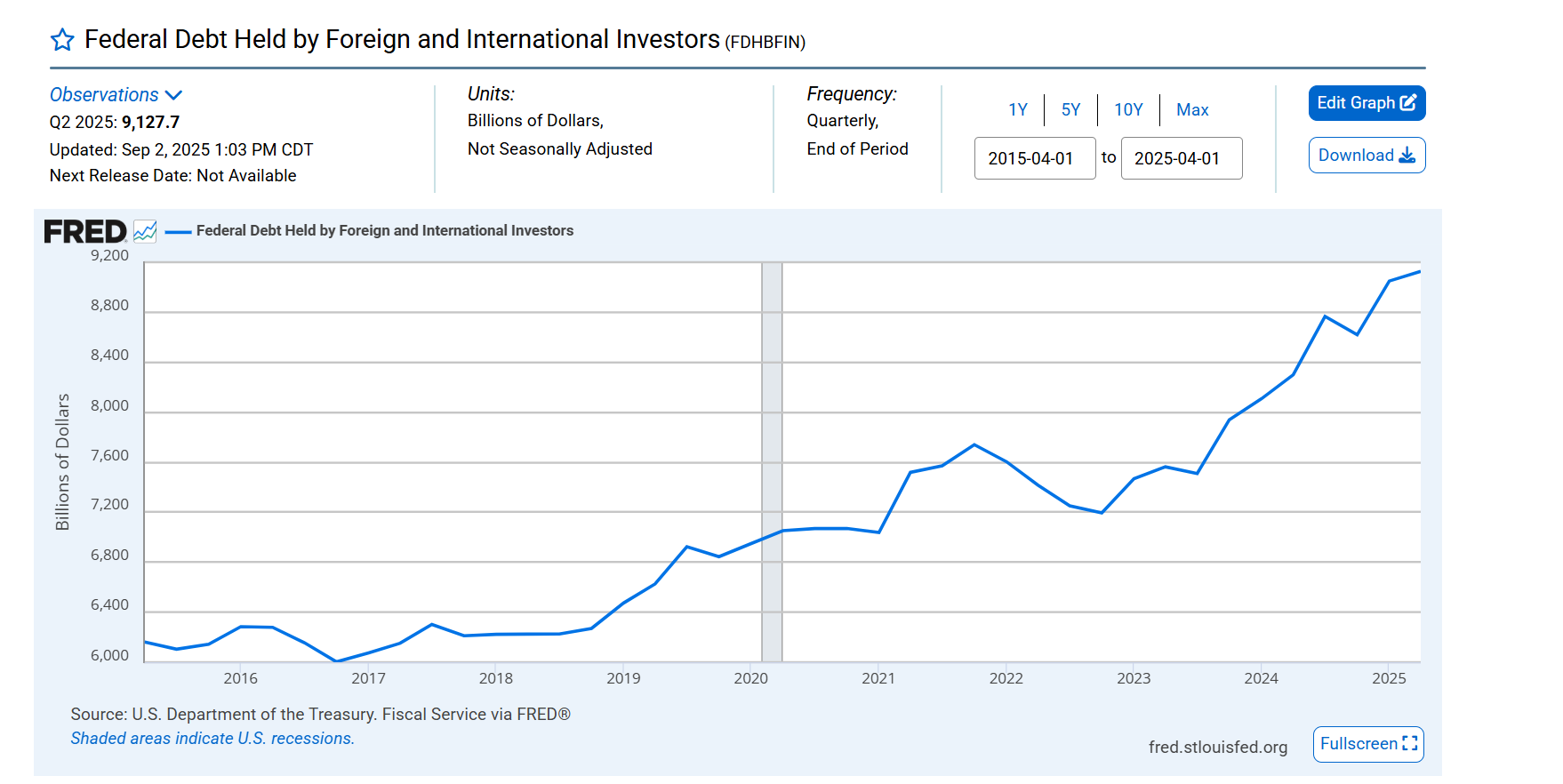

I soggetti esteri detengono circa 9.300 miliardi di dollari in Treasury USA.

La quota ufficiale (banche centrali) è stagnante da anni, mentre la domanda è cresciuta principalmente dal settore non ufficiale.

In caso di tensioni geopolitiche acute, vendite coordinate o progressive da parte di investitori esteri potrebbero generare stress nel mercato dei Treasury.

La Fed, per mandato implicito, interverrebbe a sostegno del mercato obbligazionario governativo.

In uno scenario estremo, non è impossibile immaginare acquisti superiori a 1.000 miliardi in poche settimane, come accaduto nel 2020.

Il grafico mostra l’ammontare complessivo del debito federale detenuto da investitori esteri, attualmente vicino ai 9 trilioni di dollari, elemento centrale nella valutazione dei rischi geopolitici.

3. Conflitto militare tra grandi potenze

Un conflitto diretto comporterebbe:

- sequestri di asset,

- vendite forzate,

- blocchi finanziari,

- tensioni di liquidità.

In tali condizioni, la monetizzazione del debito potrebbe diventare più ampia.

E se invece la Fed riducesse il bilancio?

Un’ipotesi alternativa riguarda un cambio di leadership alla Fed con orientamento più restrittivo.

In teoria, una combinazione di:

- allentamento regolamentare sulle banche,

- aumento della duration media del debito del Tesoro,

- riduzione del Treasury General Account,

potrebbe consentire una riduzione del bilancio anche di alcune centinaia di miliardi.

Tuttavia:

- il presidente della Fed è solo uno dei membri votanti,

- la stabilità del mercato repo resta prioritaria,

- la liquidità del mercato Treasury è considerata sistemica.

Una riduzione strutturale significativa appare improbabile nel breve periodo.

Il caso Giappone: rendimenti in salita e debito oltre il 200% del PIL

Il Giappone presenta una dinamica diversa.

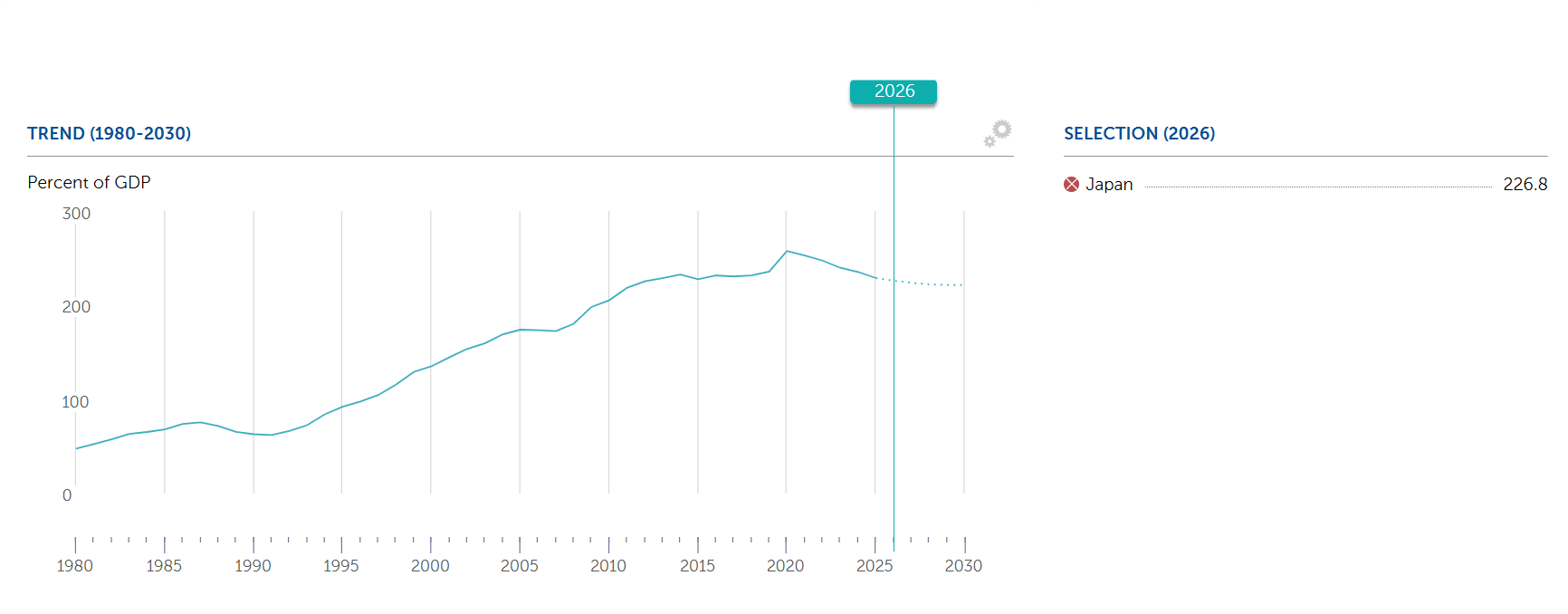

Il debito pubblico supera il 200% del PIL e i rendimenti dei JGB sono in forte risalita rispetto ai minimi storici.

Nel grafico è rappresentato il rapporto tra debito pubblico lordo e PIL del Giappone dagli anni ’90 a oggi: il livello superiore al 200% evidenzia la specificità del caso giapponese.

Tre timori ricorrenti:

- possibile spirale fiscale,

- insolvenze di soggetti leveraggiati,

- deleveraging globale via carry trade in yen.

Tuttavia, la struttura di detenzione del debito mitiga parte dei rischi:

- circa il 50% è detenuto dalla Bank of Japan,

- circa il 15% da assicurazioni,

- una quota relativamente limitata da banche esposte a rischio di corsa agli sportelli.

Il grafico mostra l’andamento recente del rendimento del titolo di Stato giapponese a 10 anni, in netta risalita rispetto ai minimi storici, elemento che riporta il tema del costo del debito al centro del dibattito. I rendimenti sono tornati a livelli che non venivano toccati dal 1997

Il Giappone, inoltre, è un creditore netto verso l’estero e dispone di oltre 1.300 miliardi di dollari in riserve valutarie.

In caso di tensione:

- può attuare controllo della curva dei rendimenti,

- può intervenire sul cambio vendendo riserve in dollari.

Il trade-off è noto:

- lasciare salire i rendimenti → maggiore spesa per interessi,

- controllare i rendimenti → svalutazione dello yen e pressione inflattiva.

La traiettoria più probabile è una gestione graduale con interventi intermittenti, non un collasso improvviso.

Metalli preziosi: rivalutazione strutturale o eccesso?

Negli ultimi mesi oro, argento e platino hanno registrato forti rialzi, con movimenti particolarmente rapidi.

Fattori strutturali:

- debito sovrano ai massimi dal dopoguerra,

- tensioni geopolitiche,

- espansione monetaria graduale ma persistente,

- riduzione della fiducia nel sistema di riserva internazionale.

Il movimento è stato violento e ha generato correzioni tecniche.

Nel grafico è rappresentato il confronto tra l’andamento del bilancio della Federal Reserve (linea blu) e il prezzo dell’oro (linea verde) su un orizzonte pluridecennale: si osserva come le principali fasi di espansione monetaria coincidano con forti accelerazioni del metallo giallo, ma anche come l’oro abbia continuato a salire in alcune fasi di riduzione del bilancio.

La questione centrale non è se si tratti di una “bolla”, ma se la rivalutazione rifletta:

- un adeguamento a un regime di dominanza fiscale,

- oppure un eccesso temporaneo di momentum.

In una fase di debito elevato e crescita monetaria costante, gli asset scarsi tendono a beneficiare strutturalmente. Tuttavia, la velocità dei movimenti riduce l’asimmetria favorevole che esisteva anni fa.

Sintesi macro

Lo scenario di base appare il seguente:

- crescita strutturale e graduale del bilancio Fed;

- nessun ritorno imminente a QE massivo, salvo shock sistemici;

- progressiva ridefinizione del sistema monetario globale;

- volatilità crescente su valute e metalli.

La “stampa graduale” non è un evento spettacolare. È un processo lento che consolida un regime di espansione monetaria permanente, compatibile con debiti pubblici elevati e mercati finanziari sempre più centrali per la stabilità economica.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer

Le analisi e le considerazioni riportate hanno esclusivamente finalità informative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio né raccomandazioni personalizzate di investimento.

Gli strumenti citati (ETF, ETC, CFD, titoli, indici o altri) sono riportati unicamente a titolo di esempio.

Se vuoi scoprire come decidiamo davvero quando investiamo:

Guarda il video.