Il portafoglio perfetto di Harry Browne

Analizziamo una importante teoria “classica” di Harry Browne, che ha postulato la costruzione del c.d. “portafoglio perfetto”; nel suo “Fail-Safe Investing“ l’autore sostiene che per realizzare un portafoglio perfetto basti appena mezz’ora, come per altro recita il titolo esteso della sua pubblicazione “Fail-Safe Investing: Lifelong Financial Security in 30 Minutes”.

Il “portafoglio perfetto” di Browne si basa su un concetto tanto semplice quanto efficace, che è quello delle decorrelazioni tra diversi asset finanziari. Browne individua di fatto quattro asset finanziari che – in un certo senso – riassumono tutte le tipologie di strumenti finanziari e che per loro natura tendono ad essere decorrelate in modo molto marcato.

Le quattro asset che Browne individua sono la liquidità, le obbligazioni a lungo termine, le azioni e l’oro. In base alla sua teoria, questi quattro asset sono complementari e da soli garantiscono equilibrio al portafoglio poiché sono in grado di compensarsi a vicenda in funzione dell’andamento dei vari mercati.

Molto semplice la suddivisione che Browne dà alle quattro asset class, poiché pesa in maniera uguale ogni componente, in modo da ottenere questa suddivisione nel portafoglio:

- 25% azioni

- 25% metalli preziosi (oro)

- 25% obbligazioni a lungo termine

- 25% liquidità (monetario breve termine)

Tale composizione, infine, era considerata dall’autore assolutamente statica, cioè il portafoglio perfetto così costruito non doveva mai essere modificato, denotando quindi un’impostazione di lunghissimo termine. Compatibile o no che tale ottica temporale sia rispetto alle reali esigenze di un investitore, vediamo una simulazione del portafoglio di Browne per valutarne numericamente gli aspetti salienti. Ogni componente del portafoglio è oggi facilmente replicabile, o attraverso fondi comuni d’investimento o attraverso ETF ed ETC, per cui ci risulta semplice eseguire un test in retrospettiva ipotizzando l’acquisto dei quattro asset pesati in egual misura.

Preliminarmente dobbiamo osservare che l’esempio fornito da Browne, prendeva in considerazione l’area valutaria USA: ciò significa che per noi investitori area Euro sia necessario – almeno per la parte obbligazionaria – fare riferimento a titoli in Euro e non in USD, fermo restando ovviamente la tipologia di sottostante indicata dal modello. Cioè, ad esempio, per la quota di obbligazioni a lungo termine, in luogo del T-Bond avremo il Bund; per la parte azionaria e per l’oro, possiamo scegliere indifferentemente asset a cambio coperto o meno, poiché le differenze sono poco significative.

Per il nostro test abbiamo quindi individuato i seguenti strumenti:

- la componente azionaria è rappresentata dall’indice MSCI World,;

- la componente in oro è rappresentata dall’ETFs Gold Bullion Securities (GB00B00FHZ82) a cambio non coperto;

- la componente obbligazionaria a lungo termine è rappresentata dall’ETF Lyxor EuroMTS All-Mat. (DR) UCITS ETF-Acc (LU1650490474);

- la componente di liquidità – o comunque di obbligazioni a breve termine – è rappresentata dall’ETF Lyxor EuroMTS 1-3Y (DR) UCITS ETF-Acc (LU1650487413).

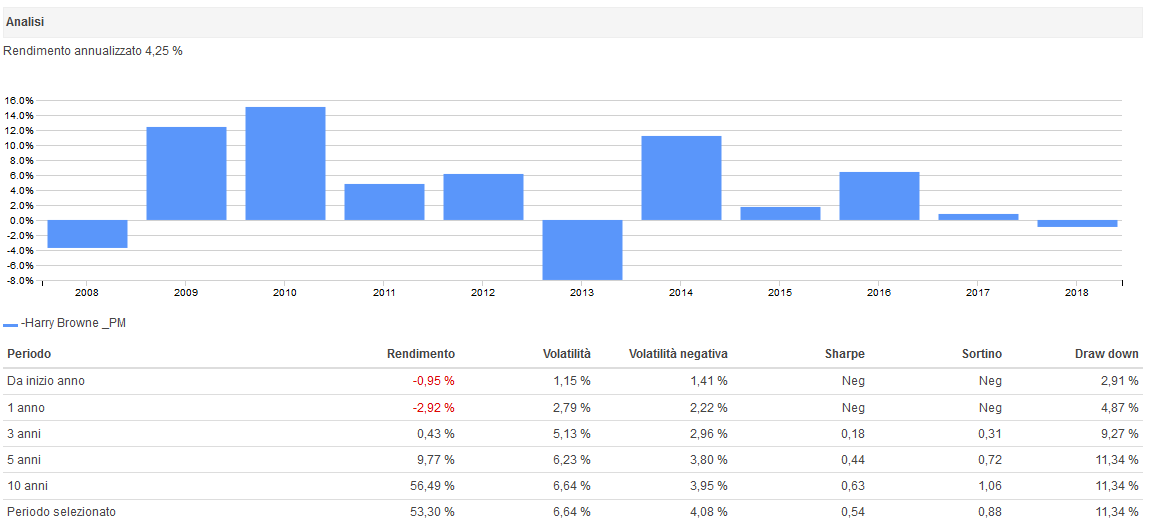

Abbiamo quindi ipotizzato di lavorare con un capitale di 100.000 Euro che al 01.01.2008 abbiamo suddiviso in quattro parti uguali acquistando gli strumenti sopra citati. Il portafoglio così costruito ha ottenuto un rendimento cumulato pari a 53.3% in dieci anni, equivalenti al 4,25% annualizzato, vediamone la composizione.

Esaminando le singole componenti del portafoglio, notiamo inoltre che nell’arco dei dieci anni tutti gli asset hanno espresso andamento e performance positive, come si vede anche dalla equity line:

Tuttavia, se analizziamo nel dettaglio l’andamento della curva dei profitti in figura – e conseguentemente l’andamento delle performance anno su anno – scopriamo che tali performance non sono prive di “dolori” e ritorni negativi. Infatti, nel corso dei dieci anni si sono dovuti subire anche due anni in perdita e, soprattutto, si è dovuto sopportare un 2017 con un rendimento annuo di portafoglio pari ad un non entusiasmante +0,85%.

Ciò è dovuto essenzialmente al fatto che il modello di base non prevede alcuna movimentazione di portafoglio, contando esclusivamente sulla capacità “endogena” di compensazione tra le varie asset class in base all’ipotizzata decorrelazione. Purtroppo, anche a causa della profonda mutazione che ha caratterizzato i mercati finanziari negli ultimi decenni, molte delle decorrelazioni un tempo esistenti sono oggi molto meno efficienti e non è raro assistere a fasi di mercato – anche prolungate – nelle quali sostanzialmente tutto scende.

Ne consegue, quindi, che in particolari fasi di mercato il portafoglio entra in sofferenza e pur presentando un saldo positivo al termine dei dieci anni di osservazione non mette al riparo l’investimento da drawdown anche piuttosto significativi. In particolare, si evidenzia un drawdown medio a 10 anni pari all’11.34%.

Lo staff

Buon CircoloInvestitori.