")

La guerra tra Stati Uniti e Iran sta già producendo effetti concreti sui mercati e inflazione. Le ripercussioni sui flussi energetici globali stanno modificando rapidamente il quadro macroeconomico e finanziario.

L’impatto si riflette in modo simultaneo su inflazione, politiche monetarie e mercati obbligazionari, creando un contesto in cui le dinamiche recenti devono essere rilette alla luce di nuovi vincoli.

Guerra in Iran, energia e ritorno del rischio inflazione

Il punto di partenza è il mercato energetico. Gli attacchi alle infrastrutture nel Golfo hanno riportato il petrolio su livelli prossimi ai 120 dollari al barile, con il Brent sopra i 100 dollari e il WTI vicino ai 94 dollari.

Parallelamente, il gas naturale liquefatto ha subito tensioni significative, con effetti diretti sui principali importatori europei e asiatici.

Questo shock ha una conseguenza immediata: riapre il tema inflazione in un momento in cui le banche centrali stavano cercando di consolidare il ritorno verso il target del 2%.

L’aumento dei prezzi energetici agisce come fattore esogeno che si trasmette rapidamente all’economia reale: da un lato spinge al rialzo l’inflazione headline, dall’altro riduce il potere d’acquisto e introduce rischi concreti di rallentamento economico.

Si tratta di una configurazione compatibile con scenari di stagflazione, già osservati in altri contesti storici caratterizzati da shock energetici.

BCE: inflazione rivista al rialzo, crescita al ribasso

Le indicazioni della Banca Centrale Europea confermano il cambiamento di scenario. Le nuove stime indicano un’inflazione al 2,6% nel 2026, in aumento rispetto alle previsioni precedenti, mentre la crescita economica è stata rivista al ribasso allo 0,9% nello stesso anno.

Christine Lagarde ha chiarito che la guerra in Medio Oriente introduce rischi simultanei: da un lato una pressione al rialzo sull’inflazione, dall’altro un indebolimento della crescita.

Questo doppio vincolo riduce il margine di manovra della politica monetaria. In condizioni normali, un rallentamento economico favorirebbe un taglio dei tassi; in presenza di inflazione persistente, questa opzione diventa meno praticabile.

La BCE mantiene quindi un approccio basato sui dati, evitando di vincolarsi a un percorso predefinito dei tassi di interesse.

Il cambio di aspettative sui tassi

Il passaggio chiave riguarda le aspettative di mercato. Fino a poche settimane fa lo scenario prevalente prevedeva un ciclo di progressivi tagli dei tassi nel 2026 e una graduale normalizzazione delle condizioni monetarie. L’evoluzione del contesto ha modificato questa traiettoria.

Le dichiarazioni di Joachim Nagel indicano che un aumento dei tassi nei prossimi mesi non è escluso e che le aspettative inflazionistiche potrebbero deteriorarsi.

In uno scenario estremo, caratterizzato da interruzioni prolungate delle forniture energetiche, le stime interne della BCE ipotizzano un’inflazione fino al 6,3% nel primo trimestre del 2027. Si tratta di una simulazione di stress, non di uno scenario base, utile a misurare la sensibilità del sistema al fattore energia.

Mercati obbligazionari: rendimenti in rialzo

La revisione delle aspettative sui tassi si riflette immediatamente sui mercati obbligazionari. Infatti, i movimenti osservati in queste ultime sedute sono coerenti con uno scenario di forte cambiamento.

Come vedremo tra poco con l’analisi Trendycator, i Gilt britannici a 10 anni si collocano intorno al 4,85%, i Treasury statunitensi a 10 anni circa al 4,28% e il Bund tedesco a 10 anni vicino al 2,94%.

Si tratta di livelli che riportano i rendimenti su massimi recenti, in alcuni casi pluriennali.

Il meccanismo è diretto: l’aumento atteso dei tassi porta a una revisione al rialzo dei rendimenti e, di conseguenza, a una correzione dei prezzi obbligazionari.

Per noi investitori questo segnala che il mercato sta rapidamente riprezzando il rischio inflazione e la possibile durata di un nuovo ciclo restrittivo sui tassi d’interesse.

Il caso dei metalli preziosi: una dinamica controintuitiva

Un elemento rilevante riguarda il comportamento dell’oro e dell’argento. Nonostante il contesto geopolitico e inflazionistico, i metalli preziosi hanno registrato una correzione significativa: l’oro è sceso di circa il 7% su base settimanale, mentre l’argento ha perso oltre il 10%.

Questo movimento è coerente con una variabile spesso sottovalutata, il costo opportunità. Quando i rendimenti obbligazionari salgono, detenere oro – che non genera flussi – diventa relativamente meno conveniente e parte degli investitori tende a riallocare verso strumenti a reddito.

Il risultato è una pressione ribassista sui metalli, anche in presenza di tensioni geopolitiche.

Implicazioni macro: un sistema sotto scacco?

L’insieme di questi elementi definisce un quadro preciso. Le banche centrali si trovano in una posizione molto delicata: non possono tagliare i tassi in presenza di inflazione in rialzo, ma allo stesso tempo non possono irrigidire eccessivamente la politica monetaria senza rischiare un ulteriore indebolimento della crescita.

Ne deriva un equilibrio instabile, fortemente dipendente da variabili esogene come la durata del conflitto, l’evoluzione dei prezzi energetici e la trasmissione dell’inflazione ai prezzi al consumo. Un contesto di questo tipo tende a generare volatilità elevata su più asset class.

Implicazioni per gli investitori

Per chi come noi investe, il cambiamento principale non riguarda il comportamento di un singolo asset, ma il regime di mercato nel suo complesso.

Sul fronte obbligazionario, il rialzo dei rendimenti riapre opportunità, ma aumenta la sensibilità ai movimenti dei tassi, rendendo la gestione della duration nuovamente centrale.

Sull’azionario, un contesto di tassi più elevati e crescita più debole tende a comprimere i multipli, soprattutto nei settori più esposti al costo del capitale.

Le materie prime restano guidate in larga parte dalla componente energetica, con una volatilità che dipende più da fattori geopolitici che da dinamiche cicliche.

I metalli preziosi, invece, continuano a rispondere in modo non lineare: il loro comportamento resta legato soprattutto all’andamento dei tassi reali più che al solo contesto di rischio.

Nel complesso, anche la politica monetaria entra in una fase meno prevedibile nel breve termine, costringendo il mercato ad adattarsi a scenari meno lineari rispetto al recente passato.

Un contesto che richiede lettura integrata

Il punto centrale è che le variabili non si muovono in modo indipendente. Energia, inflazione, tassi e rendimenti obbligazionari sono oggi strettamente interconnessi. Interpretare un singolo dato senza considerare il contesto complessivo espone al rischio di letture distorte.

In questa fase, i movimenti dei mercati obbligazionari tendono ad anticipare le decisioni delle banche centrali, mentre le materie prime influenzano direttamente le aspettative inflazionistiche. La politica monetaria, di conseguenza, reagisce più agli shock che ai trend consolidati.

Conclusione

La guerra tra Usa e Iran non rappresenta solo un evento geopolitico, ma un fattore che sta ridefinendo le condizioni di equilibrio dei mercati finanziari.

Il ritorno del rischio inflazione, unito ai vincoli della politica monetaria, sposta l’attenzione dagli scenari di normalizzazione verso una gestione più complessa dell’incertezza.

Per noi investitori, questo implica il passaggio da un contesto relativamente lineare a uno in cui le relazioni tra asset tornano a essere meno stabili e più difficili da interpretare.

Passiamo ora all’analisi delle curve.

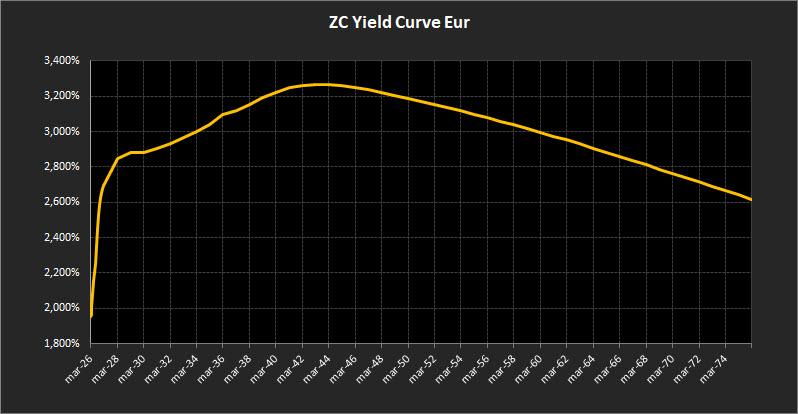

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse mostra un cambiamento più marcato rispetto alla settimana precedente. La curva resta ordinata nella forma, ma il movimento dei rendimenti si è intensificato e si è concentrato con decisione sulla parte iniziale.

Il rendimento del decennale si posiziona al 3,10%, confermando il riprezzamento della parte centrale della curva. Si tratta di un livello coerente con l’aggiustamento in atto sulle aspettative di politica monetaria, che continua a riflettersi in modo progressivo lungo le scadenze intermedie.

Sul tratto lungo, il trentennale si attesta al 3,08%, leggermente al di sotto del decennale. Questo elemento introduce un primo segnale di tensione nella struttura, indicando come il mercato stia iniziando a ridimensionare le aspettative sui tassi nel lunghissimo periodo rispetto alla fase intermedia del ciclo.

Il differenziale tra 10 e 2 anni scende allo 0,25%. La pendenza resta positiva, ma si riduce in modo evidente, segnale che la parte breve della curva si sta muovendo più rapidamente rispetto al resto della struttura.

È proprio il tratto breve, tra il 2026 e il 2028, a evidenziare il cambiamento più netto. L’irripidimento è violento, con una configurazione praticamente verticale: i rendimenti passano da area 2,00% a area 2,90% in un arco temporale molto ristretto.

Questo movimento riflette un rapido adeguamento delle aspettative sui tassi nel breve periodo, con il mercato che incorpora uno scenario di livelli più elevati già nelle prossime scadenze.

Nel tratto medio-lungo, tra il 2029 e il 2043, la curva sta subendo una trasformazione significativa. L’inclinazione si sta riducendo in modo vistoso fino a generare una struttura quasi piatta, con un rendimento massimo in area 3,27% sulle scadenze attorno al 2043. Da quel punto in avanti, la curva cambia rapidamente direzione.

Oltre il 2043, infatti, l’inclinazione diventa negativa e si accentua progressivamente con l’allungarsi delle scadenze. Le emissioni a 50 anni rendono circa il 2,61%, un livello sensibilmente inferiore rispetto al picco della parte centrale. Questa configurazione segnala come il mercato continui a prezzare un orizzonte di lunghissimo periodo caratterizzato da tassi più contenuti rispetto alla fase intermedia.

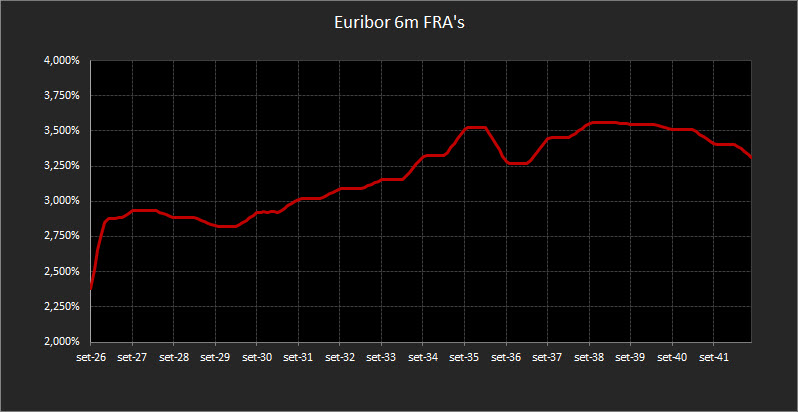

Sul fronte monetario, anche i forward sull’Euribor a 6 mesi mostrano un cambiamento rilevante. La dinamica è in forte accelerazione: i livelli salgono rapidamente da area 2,50% fino a circa il 3,00% tra il 2027 e il 2028, per poi entrare in una fase di relativa stabilizzazione.

Successivamente, la struttura torna a inclinarsi al rialzo, con proiezioni che si avvicinano all’area del 3,50% sulle scadenze più lontane. Nel complesso, il quadro che emerge è quello di un mercato che sta rivedendo in modo deciso il percorso atteso dei tassi nel breve periodo, mentre mantiene una visione più contenuta sul lunghissimo termine, accentuando la discontinuità tra le diverse porzioni della curva.

Analisi Integrata Trendycator

l quadro del mercato obbligazionario internazionale continua a essere influenzato dalle tensioni geopolitiche tra Stati Uniti e Iran, che hanno riattivato la pressione sui prezzi dell’energia e imposto un nuovo riaggiustamento delle aspettative inflattive.

Il movimento si riflette sui principali mercati governativi, dove i rendimenti stanno accelerando al rialzo mentre gli operatori iniziano a incorporare uno scenario di politica monetaria meno accomodante, nel tentativo di contenere eventuali pressioni sui prezzi.

Nel Regno Unito, il rendimento del Gilt decennale si porta al 4,95%, segnando un ulteriore avanzamento rispetto alla settimana precedente. Il Trendycator è posizionato LONG sui rendimenti, indicando che il movimento rialzista resta strutturalmente attivo. Il mercato britannico continua a mostrare una sensibilità elevata al tema energetico, che incide direttamente sulle dinamiche inflattive interne.

In Germania, il Bund decennale sale al 3,04%, proseguendo il percorso di rialzo delle ultime settimane. Il Trendycator si mantiene LONG sui rendimenti, confermando che anche il mercato core dell’Eurozona è pienamente inserito in questa fase di riprezzamento. Il movimento riflette un progressivo adeguamento delle aspettative su una politica monetaria meno espansiva.

Sul mercato italiano, il rendimento del BTP decennale si attesta al 3,96%, in linea con il contesto europeo. Il Trendycator resta LONG sui rendimenti, segnalando che la pressione rialzista sui tassi è tecnicamente ancora dominante.

Lo spread tra BTP e Bund si amplia a 99,80 punti base. Pur mostrando un allargamento rispetto alle settimane precedenti, il livello rimane sotto controllo e continua a riflettere prevalentemente un movimento generalizzato dei tassi piuttosto che un deterioramento specifico del rischio Italia.

Negli Stati Uniti, il rendimento del Treasury decennale sale al 4,39%, consolidando il ritorno a una fase di rialzo. Il Trendycator si posiziona SHORT sui rendimenti, indicando un possibile rallentamento della pressione rialzista nel breve termine.

Il mercato obbligazionario americano resta comunque sensibile al tema dell’inflazione energetica e alle possibili implicazioni per la politica della Federal Reserve, che potrebbe trovarsi a gestire un equilibrio più complesso tra crescita e stabilità dei prezzi.

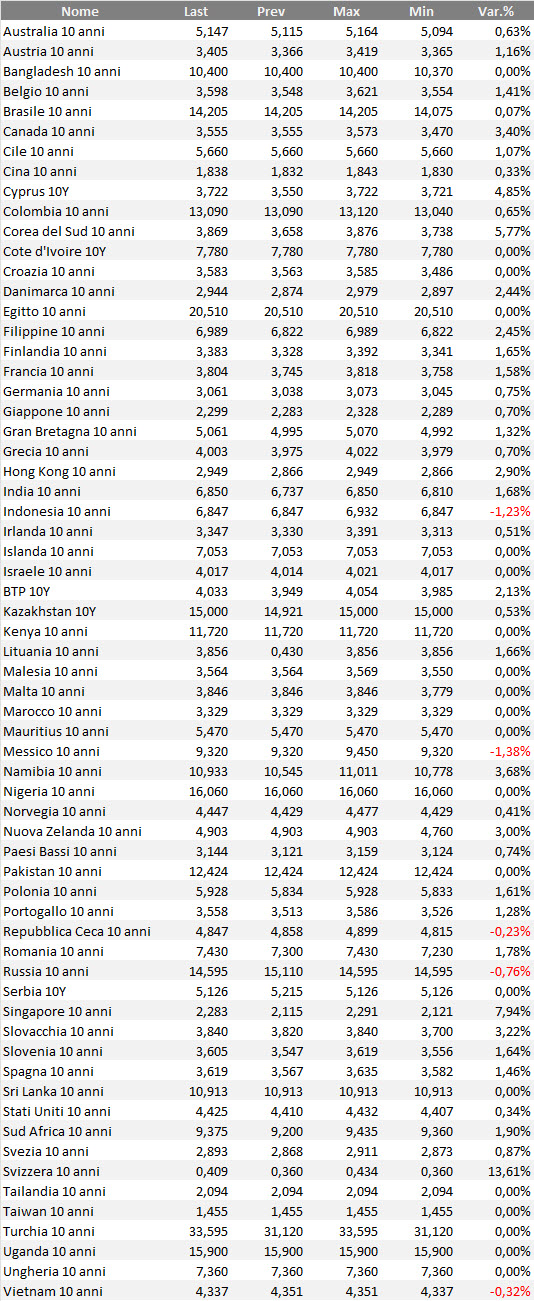

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La fase attuale non sta offrendo segnali di stabilizzazione. Al contrario, l’aumento delle tensioni e il ritorno di pressioni inflattive mantengono il contesto instabile e poco leggibile.

In queste condizioni non ha senso inseguire i movimenti dei tassi. Il punto resta difendere la struttura del portafoglio, evitando scelte reattive che rischiano di compromettere l’equilibrio costruito negli ultimi mesi.

L’impostazione adottata finora non cambia, proprio perché è già stata testata in un contesto simile.

Operativamente, questo si traduce in un approccio più selettivo e meno esposto alla variabile tassi. Le scadenze brevi

tornano ad avere un ruolo centrale: offrono rendimento, ma soprattutto margine di manovra in uno scenario che può cambiare rapidamente.

Allo stesso tempo, ignorare il tema inflazione sarebbe un errore. Se le tensioni dovessero perdurare, una valutazione su obbligazioni indicizzate diventa necessaria per evitare che eventuali nuove spinte sui prezzi erodano il risultato complessivo in termini di rendimenti reali.

La direzione è quindi quella di una progressiva riduzione della duration, senza forzature e senza strappi rispetto alla struttura esistente.

La strategia laddering rimane il riferimento operativo, perché è l’unico che consente di distribuire il rischio nel tempo senza dipendere da previsioni che oggi hanno un grado di affidabilità molto basso.

Passiamo ora alla selezione delle obbligazioni coerenti con questa impostazione.

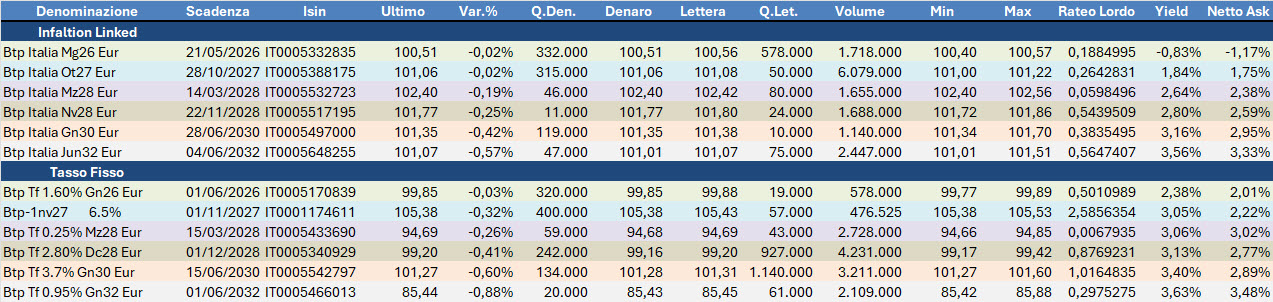

In attesa di più attenta valutazione anche su altri indicizzati, ecco il focus sui Btp Italia legati all’inflazione italiana, con confronto diretto rispetto ai rispettivi omologhi a tasso fisso.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

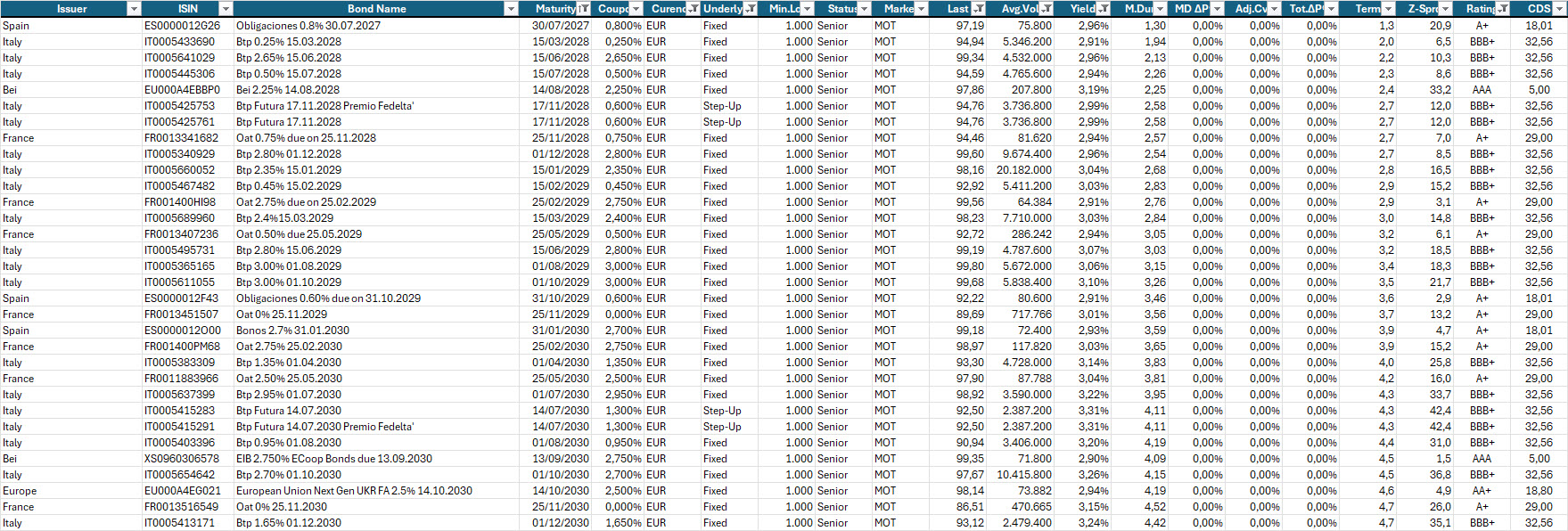

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2030, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,90% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.

Il report rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.