Jerome Powell ha spiazzato i mercati dal palco di Jackson Hole: a settembre sono attesi tagli ai tassi, nonostante un’inflazione ancora lontana dal target del 2% e un’economia USA che cresce a oltre il 3% annuo.

Perché una scelta tanto anomala?

La risposta sta in due parole: Fiscal Dominance.

Non è il solito taglio

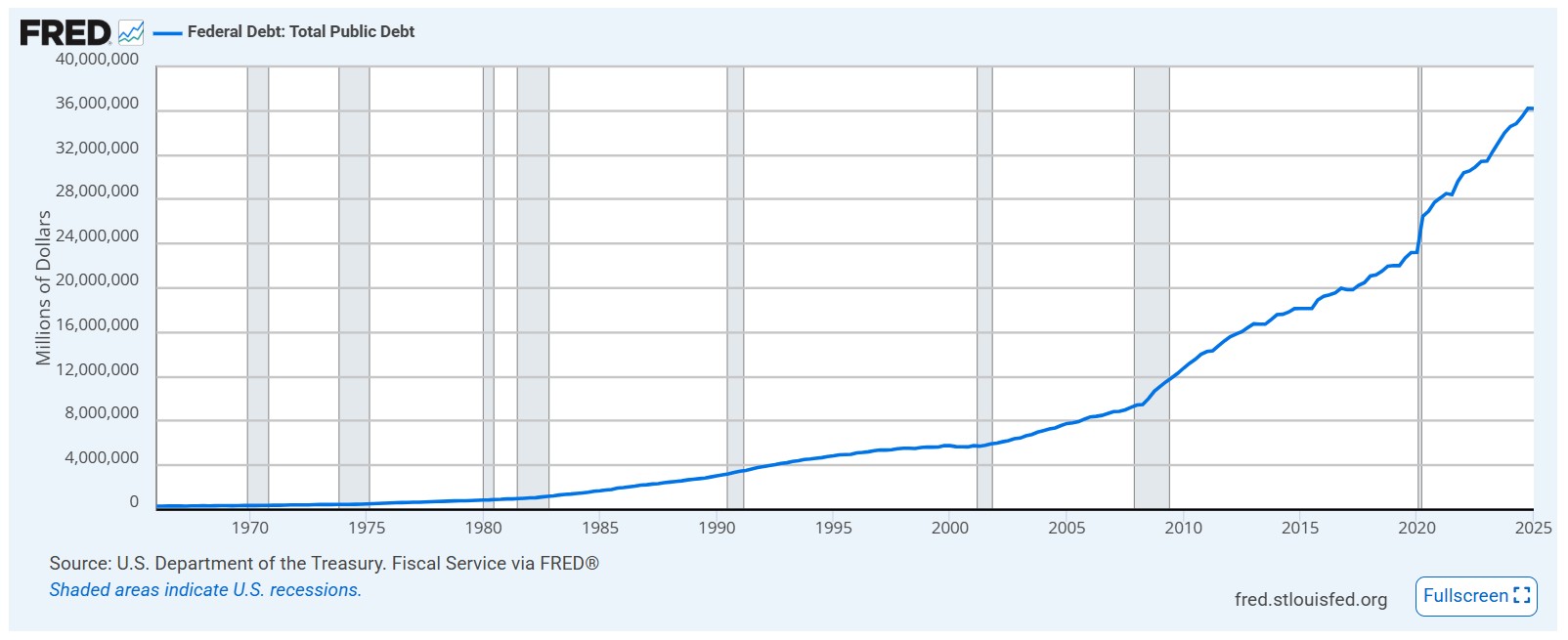

In passato i tagli ai tassi hanno seguito un copione chiaro: rallentamento dell’economia, banca centrale che interviene, mercati che respirano. Ma stavolta lo scenario è diverso. L’inflazione è ancora “sticky”, appiccicosa, e la Fed non taglia per stimolare la crescita, bensì per contenere il peso di un debito pubblico che ha ormai superato i 36.000 miliardi di dollari.

Questa linea a 45 gradi racconta un film che non cambia mai: il debito USA cresce senza sosta, a prescindere dai governi. Più debito significa più interessi da pagare. E quando i tassi restano elevati, il costo diventa esplosivo. Non sorprende quindi che Trump spinga Powell a tagliare: ridurre i tassi significa alleggerire immediatamente la spesa per interessi.

La logica della Fiscal Dominance

In condizioni normali le banche centrali muovono i tassi per mantenere la stabilità dei prezzi e sostenere l’occupazione. Sotto fiscal dominance, invece, l’obiettivo cambia: la priorità diventa sostenere il debito pubblico.

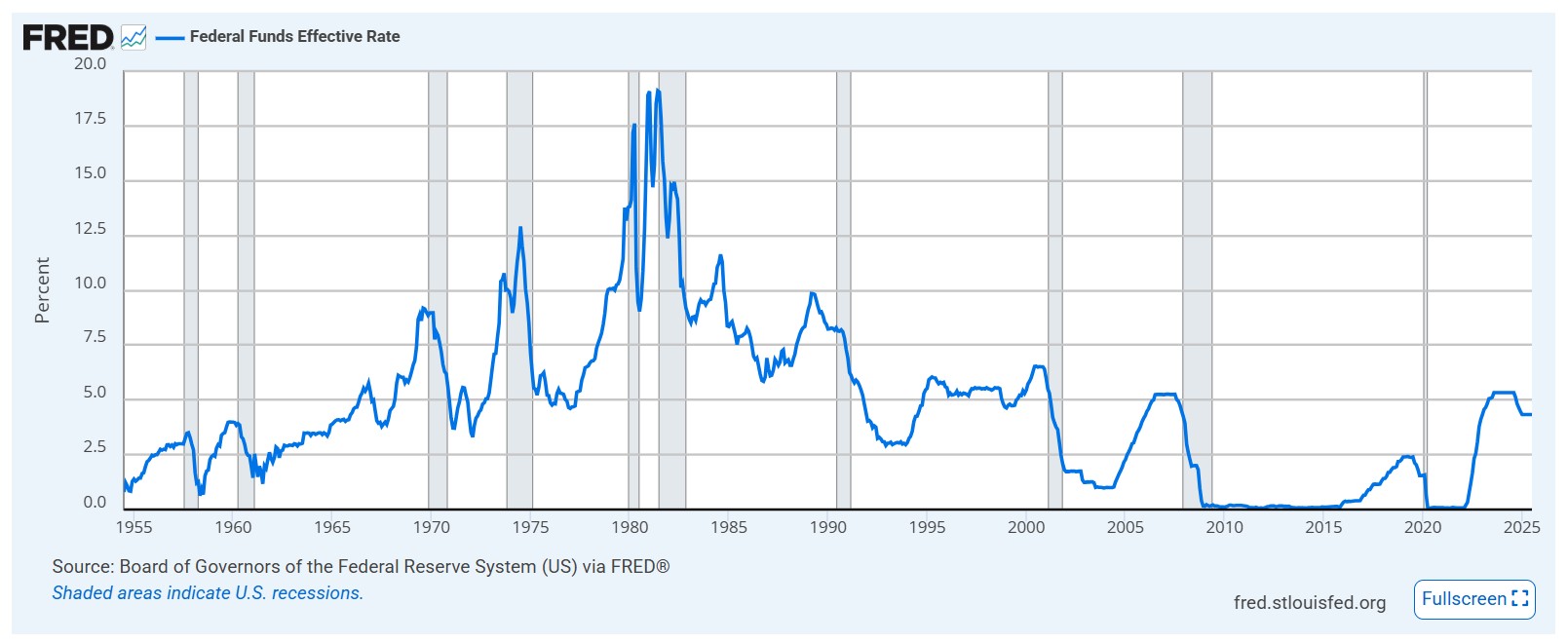

Il grafico dei Fed Funds lo mostra bene: storicamente i tagli sono arrivati solo durante le recessioni (bande grigie). Stavolta no. La Fed taglia con economia in crescita e inflazione alta. È il segnale di un cambio di logica: non più lotta al ciclo, ma gestione del debito.

I rischi concreti

Il risultato è un contesto in cui:

- l’inflazione rischia di rimanere elevata a lungo;

- i tassi reali potrebbero restare negativi;

- le obbligazioni tradizionali perdono appeal;

- il potere d’acquisto dei risparmiatori si erode.

Come prepararsi

Difendersi in questo scenario non significa inseguire scorciatoie, ma costruire un portafoglio capace di resistere. Tre direttrici principali:

- Asset reali

- Oro, energia, beni agricoli: storicamente gli hard asset proteggono nei cicli inflattivi.

- Obbligazioni indicizzate

- Titoli legati all’inflazione (BTP Italia, TIPS USA) possono aiutare a preservare valore reale.

- Azioni con pricing power

- Aziende che possono trasferire i costi ai consumatori (beni primari, infrastrutture, energia) resistono meglio all’inflazione persistente.

La nostra conclusione

La fiscal dominance non è un concetto teorico: è la realtà che si sta affermando oggi.

Nel Circolo Pro traduciamo queste linee guida in analisi operative e portafogli modello, con l’obiettivo di proteggere il capitale e cogliere opportunità concrete in uno scenario di mercato sempre più condizionato dal debito.

Perché i mercati possono anche correre, ma proteggere il patrimonio resta — più che mai — una corsa di resistenza.