La Federal Reserve sta entrando in una nuova fase di gestione del proprio bilancio. Dopo anni di riduzione graduale delle consistenze accumulate durante la pandemia, il ciclo di “runoff” si è chiuso e la banca centrale si orienta verso una modalità più neutra: reinvestimenti e operazioni calibrate per mantenere un livello di riserve coerente con il funzionamento del sistema.

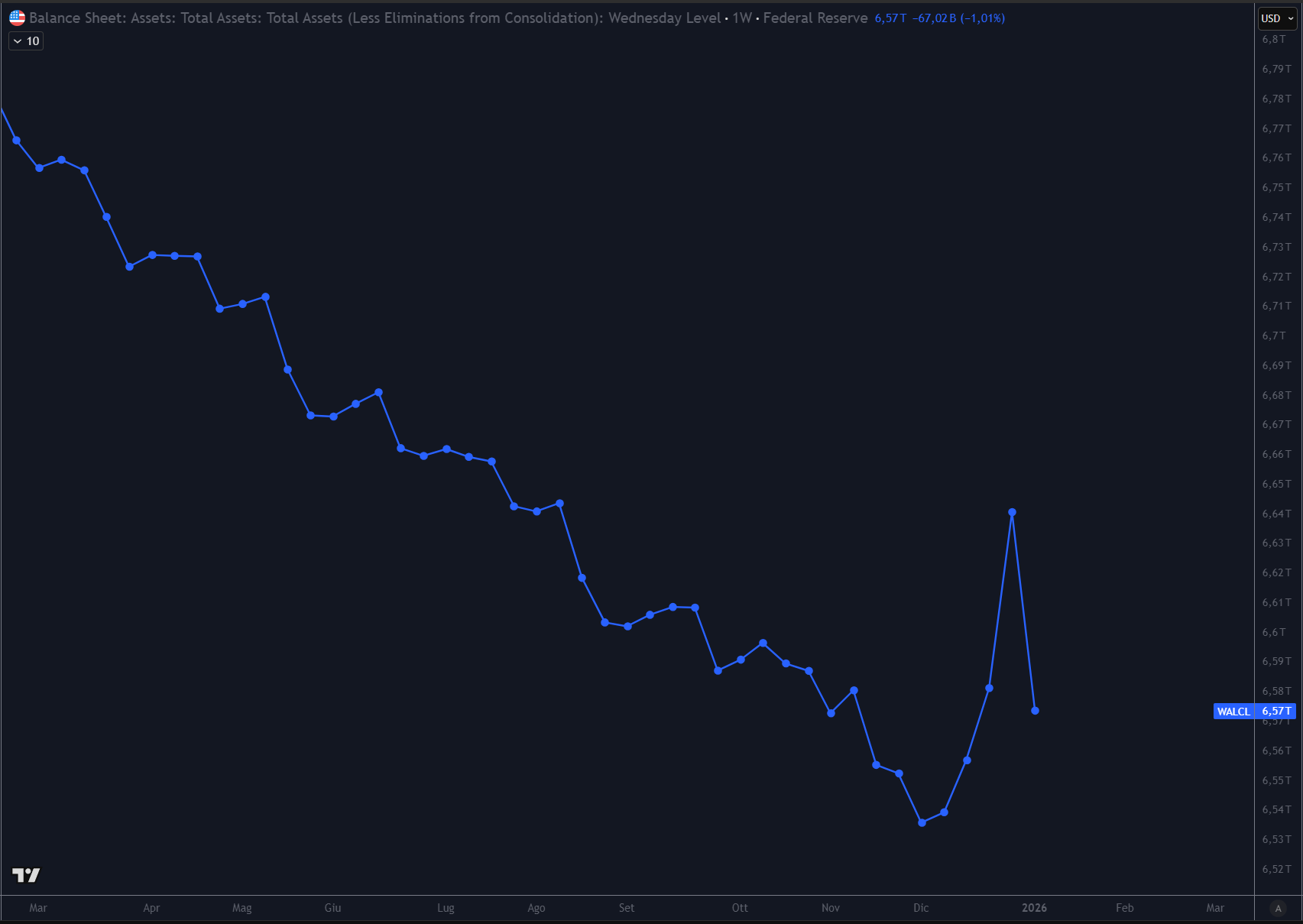

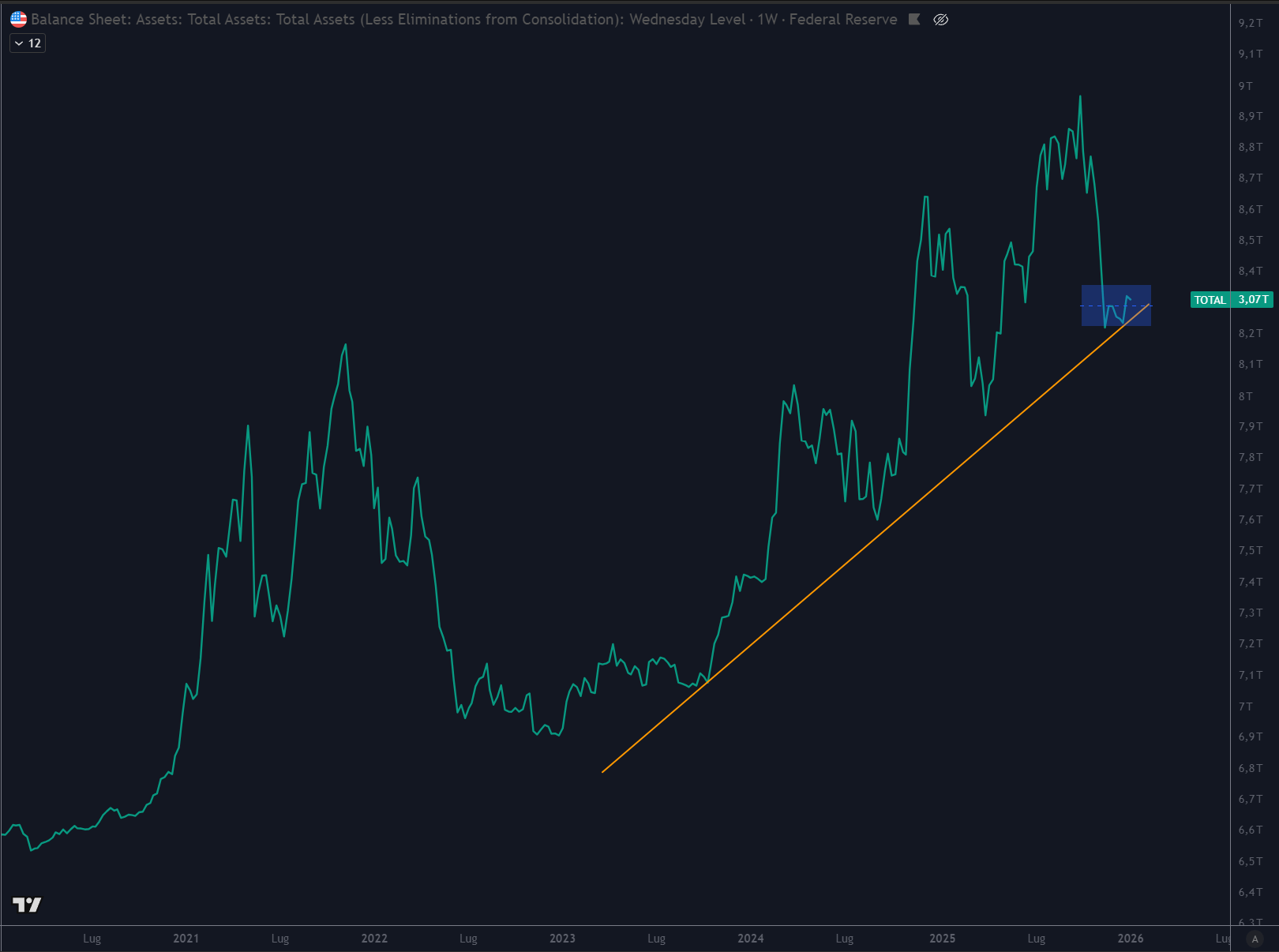

Nell’immagine sotto è rappresentato il Balance Sheet della FED che segnala la conclusione del ciclo di riduzione del bilancio, senza un ritorno a una fase espansiva.

In passato, non tanto l’espansione del bilancio quanto la fine delle fasi restrittive (ciò che stiamo vedendo adesso) ha spesso rappresentato un elemento di supporto per i mercati azionari. Quando la Federal Reserve smette di drenare liquidità, il sistema finanziario tende a percepire un allentamento delle pressioni: il costo del capitale si stabilizza, il rischio sistemico appare più gestibile e l’equilibrio tra domanda e offerta di attività finanziarie cambia gradualmente.

Oggi, però, il segnale che arriva dal bilancio della Fed è diverso. Il runoff si è fermato, ma la liquidità non sta tornando a crescere. Il contesto non è espansivo: è semplicemente meno restrittivo di prima. Ed è proprio questa distinzione che rende il quadro attuale più complesso da interpretare.

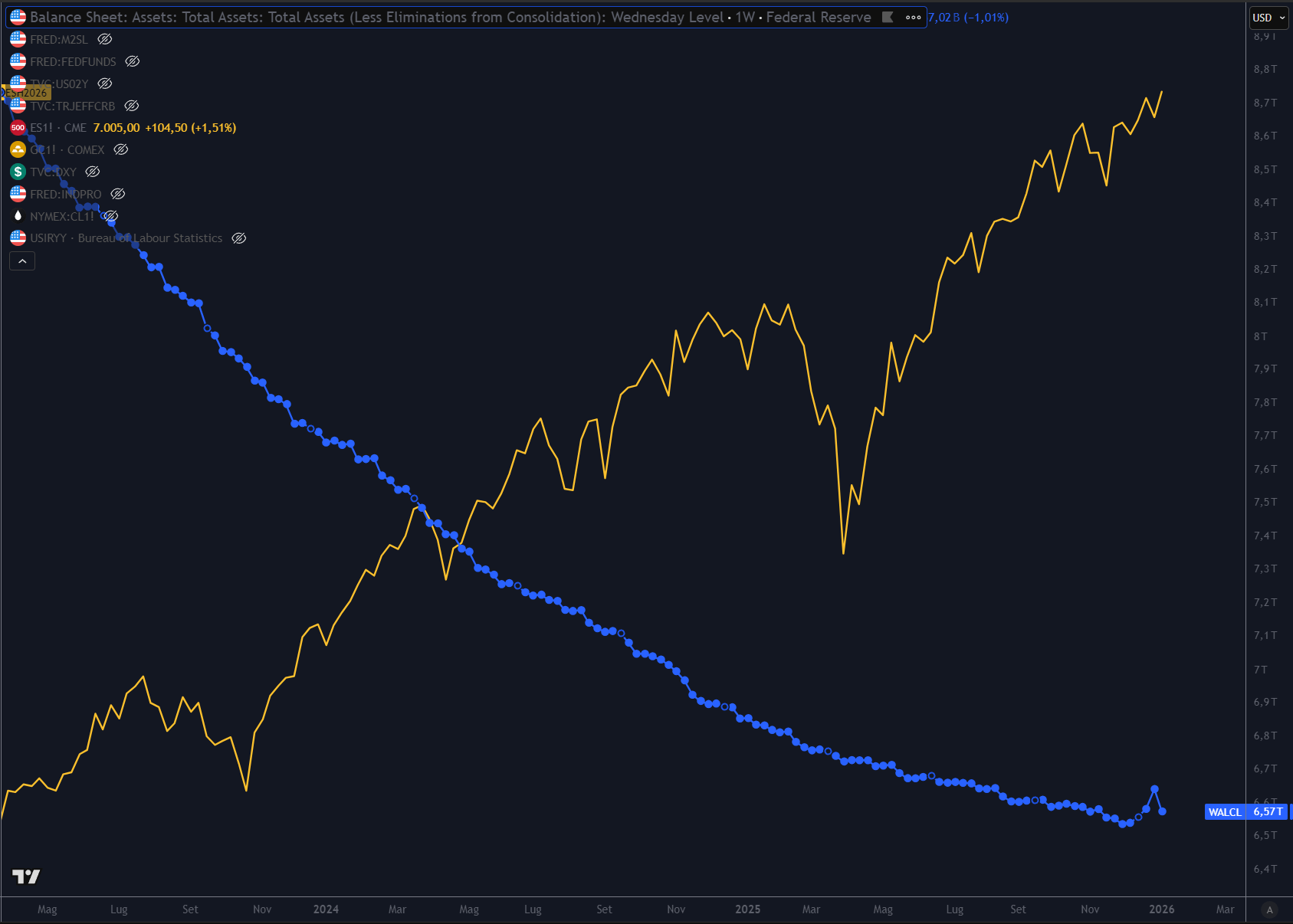

In questo quadro, la reazione dell’azionario appare coerente ma incompleta. Lo S&P 500 continua a interpretare la fine del QT (Quantitative Tightening) come un segnale di stabilizzazione delle condizioni finanziarie, replicando uno schema già visto in passato.

Ciò che il mercato sembra invece sottopesare è il contesto in cui questa transizione avviene: un’inflazione che fatica a rientrare pienamente e un fabbisogno di finanziamento pubblico che esercita una pressione strutturale sui rendimenti.

Il punto è che i rendimenti non si muovono a caso. Anche in presenza di una Fed meno restrittiva sul bilancio, la traiettoria dei tassi a lungo termine può restare influenzata da due variabili dominanti.

La prima è l’inflazione attesa. Se il mercato teme che la disinflazione rallenti o che nuove pressioni sui prezzi restino in circolo, la discesa dei rendimenti lunghi non è scontata: il premio richiesto dagli investitori può restare elevato, anche a parità di politica monetaria.

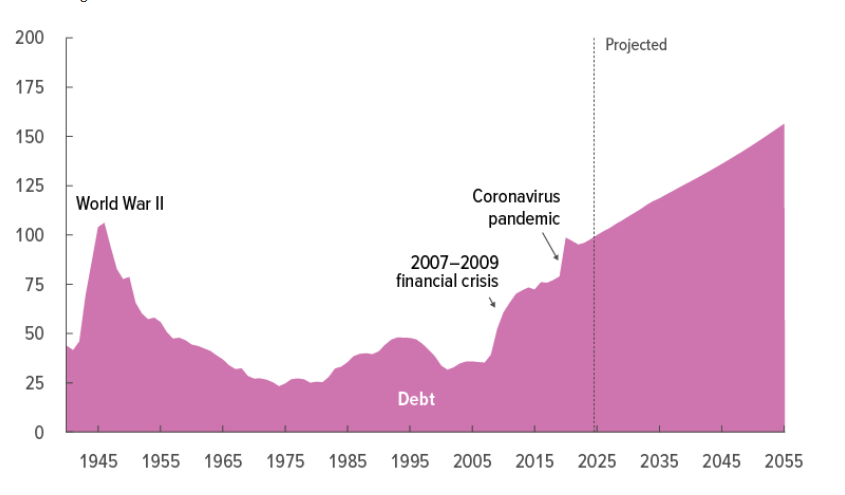

La seconda è l’ordine di grandezza del finanziamento pubblico. In un contesto di deficit strutturalmente ampi, l’offerta di nuovi Treasury rimane consistente e può assorbire liquidità, soprattutto quando il mercato chiede un premio maggiore per detenere duration. Nel 2025 il tema del debito e del costo del finanziamento è tornato centrale nel dibattito e nella cronaca finanziaria.

Ne deriva una tensione di fondo: da un lato una banca centrale che mira a evitare irrigidimenti inutili delle condizioni finanziarie; dall’altro un fabbisogno di emissioni che può mantenere “tesi” i rendimenti, soprattutto sulle scadenze più lunghe.

Su asset più speculativi, come il comparto crypto, questo tipo di fase spesso si traduce in movimenti irregolari e laterali: il mercato cerca una direzione più chiara, che raramente arriva da un solo fattore.

Il vecchio slogan “se la Fed allenta, le azioni salgono” non è smentito per principio: semplicemente, in questo ciclo deve fare i conti con variabili che negli anni passati pesavano meno — aspettative d’inflazione, premio a termine e sostenibilità del finanziamento pubblico. La partita è qui: capire quale forza finirà per dettare il ritmo.

In questo contesto, le pressioni politiche sulla Federal Reserve assumono un peso maggiore: l’indagine parlamentare su Jerome Powell si colloca nella fase finale del suo mandato, aggiungendo incertezza istituzionale senza incidere sui vincoli strutturali che oggi guidano il mercato dei rendimenti.

Disclaimer

Le analisi e le considerazioni riportate hanno esclusivamente finalità informative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio né raccomandazioni personalizzate di investimento.

Gli strumenti citati (ETF, ETC, CFD, titoli, indici o altri) sono riportati unicamente a titolo di esempio.

Scegli come restare in contatto con la redazione: via newsletter settimanale o canale Telegram. Entrambi sono porte d’ingresso al nostro laboratorio editoriale: qui trovi analisi, idee e metodo — niente promesse.