La crescita dei data center ha cambiato l’equilibrio energetico globale più di qualunque altra tecnologia dell’ultimo decennio. L’esplosione dell’intelligenza artificiale, infatti, non è soltanto una questione di chip e calcoli: è soprattutto una questione di elettricità. E non di poca elettricità.

I grandi operatori del cloud stanno costruendo capacità computazionale in quantità tali da modificare la domanda energetica di interi Paesi, in alcuni casi con ricadute dirette sul mercato del gas naturale.

In questo contesto è emersa una tesi sempre più discussa: la domanda di gas legata all’espansione dei data center è davvero un trend strutturale oppure rischia di trasformarsi in una “bolla”, alimentata da stime difficili da verificare e da proiezioni che potrebbero non realizzarsi?

Crescita reale o illusione statistica?

La narrativa dominante è lineare: più data center → più consumi elettrici → più domanda di gas.

In linea teorica è corretto. Gran parte della capacità di generazione elettrica, soprattutto negli Stati Uniti, poggia ancora sugli impianti a gas. Se l’AI raddoppierà il fabbisogno elettrico dei centri dati entro la fine del decennio, allora la richiesta di gas dovrebbe seguire la stessa traiettoria.

Il punto è che questa relazione, nella pratica, non è così stabile.

Il settore dei data center è estremamente eterogeneo: ogni campus ha caratteristiche energetiche diverse, molti stanno già integrando fonti rinnovabili, alcuni stanno negoziando contratti di approvvigionamento dedicati e altri stanno progettando sistemi di recupero del calore o soluzioni di micro-generazione. La conseguenza è che stimare quanta parte della nuova domanda elettrica verrà realmente coperta dal gas è molto più complesso di quanto sembri.

Il rischio di sovrastimare il ruolo del gas

La componente più fragile della narrativa riguarda proprio la difficoltà di misurazione. Le proiezioni di domanda includono spesso:

- data center in costruzione ma non ancora operativi

- campus annunciati ma non approvati

- infrastrutture energetiche non ancora finanziate

- ipotesi di utilizzo che potrebbero cambiare con miglioramenti tecnologici

Molti analisti energivori temono infatti che parte dell’euforia attorno al gas sia dovuta alla combinazione di stime imprecise e aspettative di breve periodo. Un rischio che ricorda da vicino dinamiche già viste: investimenti accelerati in nuove infrastrutture che, a posteriori, si rivelano sovradimensionate rispetto alla domanda reale.

È lo stesso meccanismo che abbiamo affrontato nel nostro articolo sulla “obsolescenza nascosta nei bilanci” dell’ecosistema dati.

Correlato: Data center e IA: l’obsolescenza nascosta nei bilanci

https://www.circoloinvestitori.it/data-center-ai-obsolescenza-nascosta-nei-bilanci/

L’Europa corre verso un modello diverso

Se negli Stati Uniti la tentazione di affidarsi al gas come fonte “ponte” è forte, in Europa il quadro è diverso. I criteri di sostenibilità, le direttive ambientali, i limiti alle emissioni e il costo crescente dei permessi mettono pressione sulle aziende tecnologiche per ridurre la dipendenza da combustibili fossili.

È ragionevole ipotizzare che molti nuovi campus europei nasceranno con mix energetici più bilanciati, integrando rinnovabili, accumulo e sistemi di efficienza che attenuano il peso del gas.

Questo non significa che la domanda scomparirà. Significa, però, che l’impatto sarà variabile e probabilmente inferiore a quello ipotizzato dagli scenari più aggressivi.

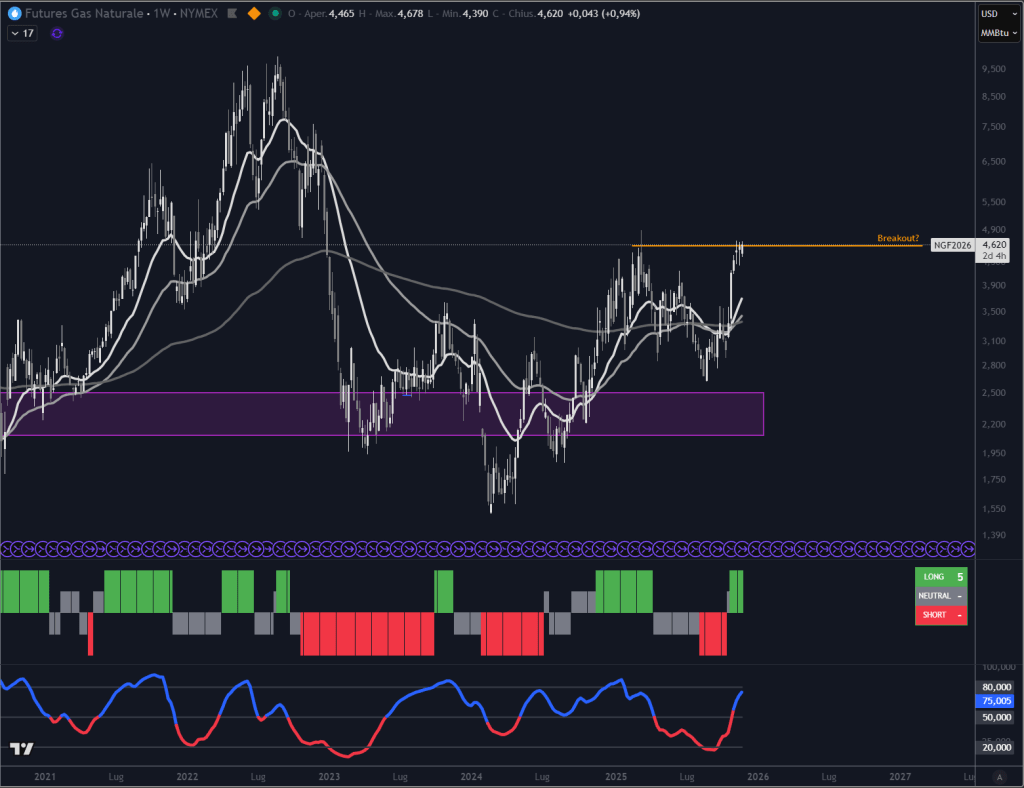

Analisi Grafica Gas Naturale

Il Future sul Gas Naturale quotato al NYMEX ha trascorso anni intorno a un livello di equilibrio ben definito: una zona di rotazione che ha rappresentato il “prezzo giusto” per lungo tempo.

Dopo questa fase di compressione, l’ultima parte del 2024 e l’inizio del 2025 hanno mostrato un’inversione decisa, con un’accelerazione dei prezzi che coincide — non a caso — con l’esplosione narrativa sul ruolo del gas nell’alimentare l’espansione dei data center.

In questo momento:

- Il Trendycator è verde, segnale di fase rialzista attiva.

- Il prezzo si trova a ridosso di una resistenza cruciale, area 4,6 dollari.

- È un livello che il mercato ha già difeso in passato e che oggi coincide con i dubbi crescenti sulla reale solidità della domanda futura.

Un breakout stabile sopra 4,6 dollari aprirebbe la strada a un allungo verso le resistenze successive in area 7–8 dollari, dove però la pressione in vendita potrebbe tornare significativa.

Al contrario, se la narrativa del “boom da data center” dovesse sgonfiarsi e la domanda reale risultasse inferiore alle aspettative, il Gas potrebbe tornare verso i suoi livelli di rotazione storici: fascia 2–3 dollari, area che per anni ha rappresentato il punto di equilibrio naturale tra domanda e offerta.

Conclusione

La domanda energetica dell’AI è reale, crescente e strutturale. Il ruolo del gas naturale, però, è tutto fuorché definito.

Siamo davanti a un trend potente ma fluido, condizionato da variabili tecnologiche, politiche e infrastrutturali che possono cambiare sensibilmente nel corso dei prossimi cinque anni.

Parlare di “bolla” non è eccessivo, se per bolla intendiamo un insieme di aspettative costruite più sulle proiezioni che sui dati verificabili. Se la domanda effettiva dei data center dovesse divergere dalle stime attuali, il rischio non ricadrebbe sulla tecnologia, ma sulle infrastrutture energetiche e sugli investimenti che oggi stanno correndo più veloci dei numeri.

Fonte: International Energy Agency (IEA), Data centres and data transmission networks – Electricity consumption outlook

https://www.iea.org/energy-system/electricity/data-centres-and-data-transmission-networks

Disclaimer

Le analisi e le considerazioni riportate hanno esclusivamente finalità informative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio né raccomandazioni personalizzate di investimento.

Gli strumenti citati (ETF, ETC, CFD, titoli, indici o altri) sono riportati unicamente a titolo di esempio.

Gli autori e la testata non hanno alcun interesse diretto nei prodotti menzionati.

Scegli come restare in contatto con la redazione: via newsletter settimanale o canale Telegram. Entrambi sono porte d’ingresso al nostro laboratorio editoriale: qui trovi analisi, idee e metodo — niente promesse.