I mercati obbligazionari europei sono stati travolti da una tempesta innescata da una decisione senza precedenti del governo tedesco. Il crollo del Bund, con un’impennata record dei rendimenti, ha mandato un chiaro segnale: il panorama economico sta subendo un cambiamento epocale.

L’annuncio di un bazooka fiscale da 500 miliardi di euro, destinato a infrastrutture e difesa, ha rivoluzionato il mercato, facendo crollare i prezzi dei titoli di Stato tedeschi e aumentando drasticamente i rendimenti. La Germania, per decenni sinonimo di rigore fiscale, ha deciso di rompere gli schemi, eliminando di fatto il freno al debito.

L’impatto si è propagato rapidamente. Il Bund a 10 anni ha visto il suo rendimento balzare di 30 punti base in una sola giornata, un movimento che non si verificava dalla caduta del muro di Berlino. Nel frattempo, il BTP italiano ha raggiunto il 4%, mentre lo spread con il Bund si è mantenuto in area 110 punti base.

La fine del dogma del freno al debito

La decisione di abbandonare il freno al debito rappresenta un cambiamento strutturale nella politica economica tedesca. Per decenni, Berlino ha imposto una ferrea disciplina fiscale, imponendo limiti stringenti alla spesa pubblica. Ora, però, la priorità è cambiata: crescita e sicurezza vengono prima della prudenza finanziaria.

Secondo gli analisti di Goldman Sachs, l’economia tedesca, data per stagnante con una crescita stimata dello 0,8% nel 2025, potrebbe ora accelerare fino al 2% annuo. Questo ha scatenato una massiccia vendita dei Bund, poiché gli investitori prevedono rendimenti più elevati altrove.

L’andamento dei tassi swap europei rispetto ai Bund ha confermato una crescente percezione del rischio, con gli spread che si sono ampliati. Il mercato obbligazionario sta quindi ricalibrando il suo rapporto con i titoli di Stato tedeschi, che fino a ieri erano considerati un rifugio sicuro con tassi bassissimi.

Dall’Europa agli USA: effetto contagio sui mercati globali

Il sell-off non si è fermato ai confini europei. Il rialzo dei rendimenti ha travolto anche il mercato obbligazionario giapponese, dove i titoli di Stato hanno raggiunto i livelli più alti dal 2009. Negli Stati Uniti, dopo settimane di ribassi nei rendimenti, il Treasury a 10 anni è tornato a 4,3%, segnalando che gli investitori stanno rivedendo le loro aspettative di politica monetaria.

Le ripercussioni si fanno sentire anche sui piani della Banca Centrale Europea. Con un maxi stimolo fiscale in arrivo da Berlino, il percorso di riduzione dei tassi d’interesse potrebbe subire un rallentamento. I mercati swap, che fino a pochi giorni fa scontavano due tagli ai tassi entro la fine del 2025, ora prevedono una sola riduzione, a causa del potenziale impatto inflazionistico del piano tedesco.

Il ruolo del rapporto Debito/PIL e dei CDS nella valutazione del rischio

È importante sottolineare che il recente sell-off dei Bund non è attribuibile a un aumento del rischio creditizio della Germania. Il rapporto debito/PIL tedesco rimane relativamente basso. Secondo i dati di Trading Economics, nel 2023 era al 62,9%, con previsioni che lo vedono scendere al 61,6% entro il 2025. Questo livello è significativamente inferiore rispetto ad altri Paesi europei, come l’Italia, il cui rapporto debito/PIL è previsto salire al 138,2% nel 2025.

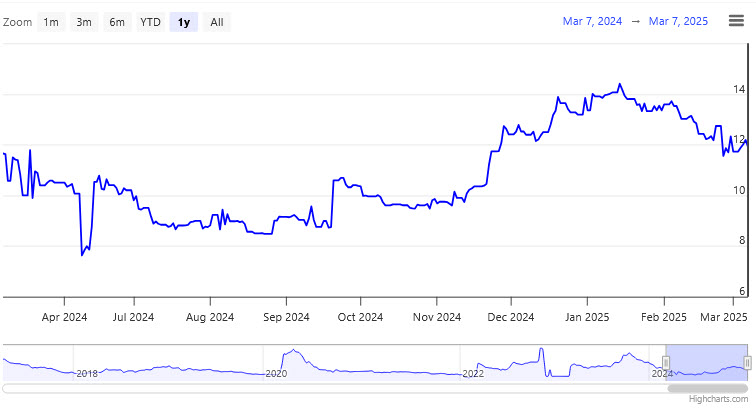

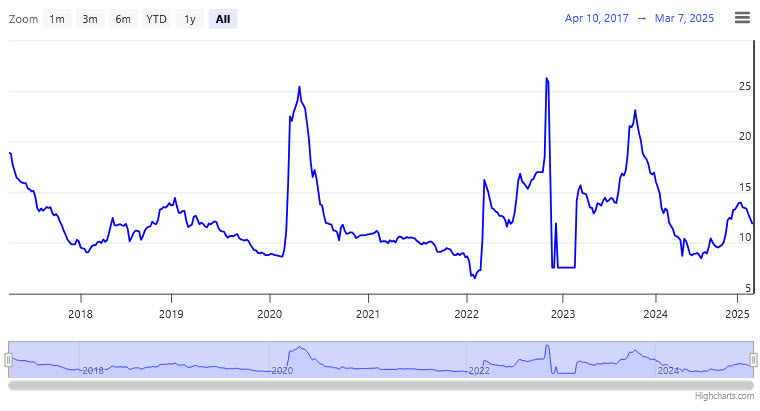

Inoltre, i Credit Default Swap (CDS) a 5 anni sulla Germania non mostrano segnali di allarme. Attualmente, i CDS tedeschi viaggiano sotto i 12 punti base, dopo aver toccato un massimo di poco superiore ai 14 punti base a metà gennaio 2025. Storicamente, il valore massimo dei CDS tedeschi è stato di poco inferiore ai 28 punti base a fine ottobre 2022, mentre il minimo è stato di 6 punti base a febbraio 2022. Questi dati indicano che il mercato non percepisce un significativo peggioramento del rischio creditizio della Germania.

La ZC Yield Curve si sta normalizzando: un segnale di cambiamento

L’ultima lettura della ZC-Yield Curve evidenzia una marcata variazione nella struttura della curva, segnalando un processo di normalizzazione dei rendimenti, pur in un contesto di persistente incertezza e volatilità.

Il rendimento a 10 anni è salito al 2,71%, mentre la scadenza a 30 anni ha registrato un rialzo al 2,53%, riducendo il differenziale tra le due scadenze e confermando il riassorbimento della precedente inversione della curva.

Nel tratto breve della curva (2025-2027), l’andamento rimane estremamente nervoso, con un’inclinazione negativa che ricorda un elettrocardiogramma impazzito. Questo comportamento caotico riflette il difficile equilibrio tra le aspettative di mercato sulle prossime mosse della BCE e le incertezze legate alla traiettoria dell’inflazione e della crescita economica nell’Eurozona.

Gli operatori continuano a faticare nel prezzare correttamente il costo del denaro, alimentando bruschi movimenti sui rendimenti a breve.

Nel segmento medio-lungo (2027-2041), si osserva un cambiamento significativo:

- L’inclinazione è ora decisamente positiva

- Le scadenze 2038 offrono rendimenti superiori alle scadenze brevi, segnalando che la curva non è più invertita

Questo segnale è cruciale: gli investitori iniziano a prezzare un ritorno alla stabilità, con la percezione che i tassi d’interesse abbiano superato il punto critico e possano ora seguire una traiettoria più prevedibile nel lungo periodo.

Nelle scadenze oltre il 2041, l’inclinazione della curva rimane negativa, ma con un’inclinazione meno ripida rispetto alla scorsa settimana. Ciò suggerisce che la sfiducia sulle prospettive economiche di lunghissimo termine potrebbe aver raggiunto il suo picco, con il mercato che inizia a valutare una ripresa più strutturata nel lungo periodo.

Il differenziale tra 10 e 2 anni si è ampliato a 0,36%, un aumento significativo rispetto ai 0,20% della scorsa settimana. Questo movimento indica che il mercato sta iniziando a prezzare in modo più marcato un ciclo di allentamento monetario, suggerendo che gli operatori vedano sempre più probabile una riduzione dei tassi da parte della BCE nei prossimi mesi.

I tassi forward indicano ora un Euribor a 6 mesi sopra il 2,10% per le scadenze di inizio 2026, superando la soglia del 2% considerata precedentement come tasso neutrale. Questo movimento potrebbe essere letto in due modi:

- Maggiore pressione sui tassi di interesse a breve termine, con aspettative che vedono un minor numero di tagli da parte della BCE nel breve periodo

- Assestamento naturale dopo la forte instabilità osservata nelle ultime settimane sul tratto breve della curva

Resta da capire se questo livello si consoliderà o se torneremo a vedere una maggiore volatilità nelle prossime letture della curva.

Conclusioni

Il crollo del Bund segna un punto di svolta per i mercati obbligazionari. La Germania ha deciso di sacrificare il rigore fiscale per stimolare l’economia, e gli investitori stanno reagendo con una massiccia ricalibrazione delle loro strategie.

L’aumento dei rendimenti, la fuga dai titoli di Stato e le incertezze sulle mosse future della BCE e della Fed creano un contesto di elevata volatilità. Le prossime settimane saranno cruciali per capire se il mercato obbligazionario si stabilizzerà o se assisteremo a un nuovo shock finanziario di portata globale.