Questo articolo inquadra cosa sono i BTP e perché, nonostante siano strumenti molto diffusi, restino poco compresi da una parte rilevante dei risparmiatori italiani.

Il contenuto ha finalità informative e di alfabetizzazione finanziaria di base. Non è un’analisi operativa né una raccomandazione di investimento.

È rivolto a chi gestisce direttamente i propri risparmi e vuole capire gli strumenti prima di utilizzarli.

Un episodio banale che dice molto

Recentemente ero a cena con due amici. A un certo punto uno dei due mi chiede: «Ma l’anno scorso, cosa ci avevi consigliato di fare?».

La risposta era semplice: avevo consigliato, in una situazione di incertezza peggiore di quella attuale di inserire alcuni BTP nel loro portafoglio.

Il problema è che non se lo ricordavano.

Non è un episodio isolato. Parlando ogni giorno con persone diverse emerge un fatto ricorrente: quasi tutti conoscono fondi comuni e polizze unit linked, ma pochissimi sanno spiegare cosa sia davvero un BTP.

È un dato curioso, perché a ogni collocamento i numeri di sottoscrizione sono elevati, ma la conoscenza dello strumento resta poco diffusa.

Questo scollamento segnala un problema più ampio di alfabetizzazione finanziaria: strumenti relativamente semplici vengono ignorati o dati per scontati, mentre prodotti più complessi risultano più familiari perché forse sono abituati a sentirseli raccontare con maggior frequenza.

Cos’è un BTP, in termini pratici

Questo articolo non è un trattato sulle obbligazioni, ma una spiegazione di base pensata per chiarire i concetti essenziali.

Un BTP è un titolo di Stato italiano. In termini concreti significa questo: chi lo acquista presta denaro allo Stato italiano per un periodo di tempo definito. In cambio riceve interessi periodici, chiamati cedole, e alla scadenza ottiene il rimborso del capitale investito.

Non c’è nulla in questa definizione di intrinsecamente complesso o ambiguo.

Tutto il resto — durata, rendimento, oscillazioni di prezzo — si possono aggiungere ma sono variabili che si innestano su questa struttura di base.

La distinzione minima che serve davvero

Per capire dove si colloca un BTP è sufficiente una distinzione essenziale tra gli strumenti principali.

- Un’azione rappresenta una quota di proprietà di un’azienda: il suo valore dipende dall’andamento dell’impresa e del mercato. Acquistando un’azione si partecipa direttamente all’andamento economico dell’azienda.

- Un’obbligazione è un prestito: il rendimento e le scadenze sono definiti a priori.

- Un titolo di Stato, come il BTP, è semplicemente un’obbligazione emessa da uno Stato sovrano.

- Esistono obbligazioni emesse da aziende, che generalmente offrono interessi più elevati, ma anche rischi più elevati.

Questa distinzione, pur semplificata, è più che sufficiente per comprendere la funzione del BTP all’interno di un patrimonio.

La funzione reale del BTP: stabilità

Il punto centrale non è quanto renda un BTP, ma a cosa serve.

La sua funzione principale è la stabilità.

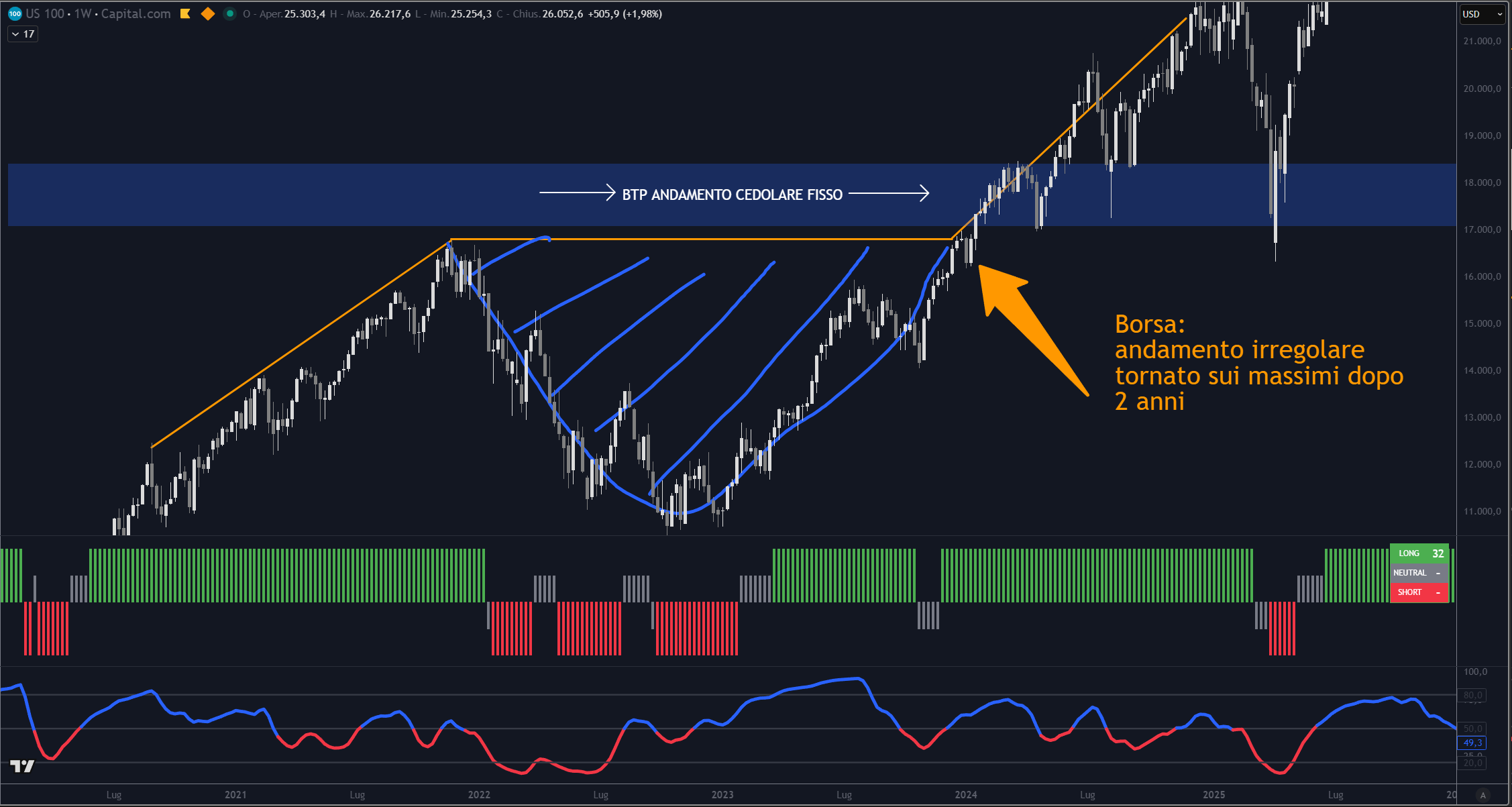

vediamo una rappresentazione semplificata dell’andamento dei mercati:

Se si osserva cosa è successo durante fasi di forte stress dei mercati, come il periodo 2007–2009, o il recente calo delle borse dal picco di novembre 2021 fino a dicembre 2023 (punto di ritorno sul massimo) il quadro è piuttosto chiaro.

Le borse hanno attraversato ribassi profondi e prolungati.

I titoli di Stato, pur con oscillazioni, hanno continuato a produrre flussi di cassa positivi con le cedole.

In questo contesto il BTP (almeno su scadenze brevi) svolge una funzione precisa: ridurre la volatilità complessiva del patrimonio.

Non serve a fare meglio del mercato, ma a rendere il percorso più sostenibile.

L’obiezione classica e il suo limite

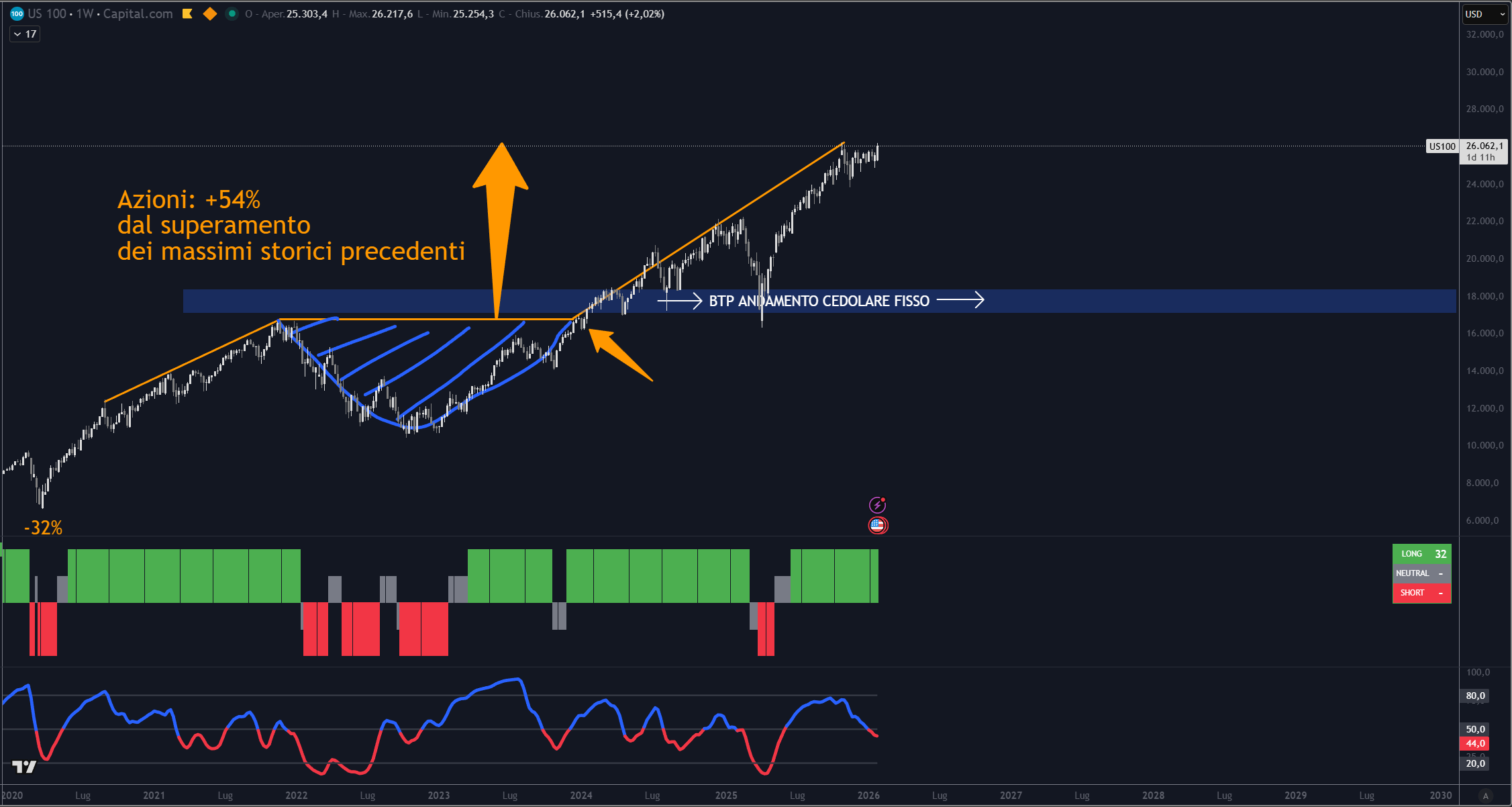

A questo punto emerge quasi sempre la stessa obiezione: se avessi tenuto solo azioni, avrei sopportato un po’ di volatilità ma oggi avrei guadagnato molto di più.

L’affermazione è corretta, ma solo se letta a posteriori.

Dall’immagine emerge che, a fronte di una maggiore volatilità, l’investimento azionario risulta oggi più premiante rispetto al BTP.

Infatti, il BTP rimane sempre flat nel rendimento, mentre le azioni dal 2023 a oggi hanno messo a segno una performance del +54%

Questa logica ignora il percorso intermedio. Ignora le perdite temporanee, ignora la pressione psicologica e ignora il fatto che molti investitori non riescono a restare esposti a strumenti molto volatili quando il contesto peggiora.

Ignora le esigenze di vita che possono sopraggiungere.

Ed è proprio per questo che esiste il concetto di portafoglio.

Il portafoglio come contenitore di equilibrio

Un portafoglio è un contenitore in cui convivono strumenti con caratteristiche diverse.

Azioni, obbligazioni e liquidità vengono combinate con pesi differenti in funzione della tolleranza al rischio.

Il classico 80/20 o 60/40 non è una formula magica, ma una scelta di equilibrio tra variabilità e controllo.

La scelta del peso è strettamente personale.

Possono incidere fattori diversi, come l’età, il livello di patrimonio e la tolleranza psicologica alle oscillazioni di valore.

La componente obbligazionaria, e in particolare quella governativa, ha una funzione strutturale: attenuare le fasi negative e ridurre la probabilità di decisioni impulsive.

Non è una rinuncia al rendimento. È una scelta di gestione.

Quindi, chi è particolarmente riluttante a vedere i propri risparmi oscillare nel corso del tempo può anche decidere di avere 100% obbligazioni e accontentarsi di quel rendiemnto fisso stabilito a monte.

Chi vuole osare di più può bilanciare gli investimenti da 90% obbligazioni e 10% azioni, fino al classico 80% obbligazioni e 20% azioni; così via via fino ad aumentare progressivamente la quota azionaria fino all’estremo punteggio di 100% azioni che può essere ottimo ad esempio per una persona in giovane età.

Devo aspettare la scadenza per vendere i BTP?

Una delle obiezioni più frequenti è: ma allora, se acquisto un BTP a 5 anni devo aspettare 5 anni per riavere i miei soldi?

La risposta secca è: no.

Se si acquista un BTP in collocamento, dal giorno dopo la fine del collocamento possiamo vendere tranquillamente i nostri BTP attraverso il nostro Homebanking.

Dove sta la differenza tra BTP e azioni?

Prima ho detto “chi è particolarmente riluttante a vedere i propri risparmi oscillare nel corso del tempo può anche decidere di avere 100% obbligazioni” ma non è del tutto corretto.

Infatti, anche il valore del BPT oscilla nel corso del tempo; pertanto, vendendo un BTP durante il corso della sua vita potrebbe portare a un guadagno o una perdita a seconda se il titolo in quel momento si trova al di sopra o al di sotto del suo prezzo di collocamento.

Aspettando la fine del periodo si ha la certezza del rimborso allo stesso valore del collocamento.

Allora dove sta la differenza con le azioni?

La differenza tra un investimento obbligazionario e uno azionario, fondamentalmente è che un’azione può anche arrivare a zero, sono tanti i casi celebri di aziende fallite mentre erano quotate in borsa o altre che semplicemente sono scese senza mai riprendersi.

Per mitigare questo rischio, la pratica più comune è quella di investire in fondi comuni o ETF, in modo da suddividere il rischio in tante società componenti il paniere.

Al contrario, le obbligazioni scendono o salgono per motivi “tecnici” legati a tecnicismi quali ad esempio la duration finanziaria.

Anche una società che emette obbligazioni può fallire; in quel caso gli obbligazionisti vengono valutati come creditori e hanno priorità sugli azionisti nella ripartizione dell’attivo, mentre agli azionisti — che partecipano direttamente al rischio d’impresa — può non spettare nulla.

Il rischio fallimento, seppur teoricamente possibile, è nettamente mitigato nel caso delle obbligazioni emesse dagli stati, ovvero come i nostri BTP.

Perché resta centrale per molti investitori

Soprattutto per chi non è un investitore esperto, la presenza di obbligazioni all’interno del portafoglio rappresenta un elemento di stabilizzazione.

Serve a proteggere il capitale nei momenti difficili e a mantenere una traiettoria coerente nel tempo.

In questo senso il BTP non è uno strumento superato.

È uno strumento con una funzione precisa, che continua ad avere senso se inserito nel contesto corretto e con aspettative realistiche.

Capire cos’è un BTP non significa decidere di comprarlo.

Significa sapere che esiste, sapere a cosa serve e sapere perché viene utilizzato all’interno dei portafogli.

In un Paese in cui molti strumenti vengono acquistati senza essere compresi, questo livello minimo di chiarezza è già un risultato rilevante.

BTP e successione: un aspetto spesso trascurato

Un aspetto poco noto riguarda il trattamento dei BTP in caso di successione.

I titoli di Stato italiani non sono soggetti all’imposta di successione: in caso di decesso del titolare, vengono trasferiti agli eredi senza applicazione dell’imposta prevista su altri beni finanziari.

Questo elemento non rende i BTP “migliori” di altri strumenti, ma introduce una variabile ulteriore nella valutazione complessiva, soprattutto per chi ragiona in termini patrimoniali e di passaggio generazionale.

Come sempre, si tratta di una caratteristica normativa che va letta nel contesto del portafoglio complessivo e della situazione personale.

In sintesi

- Un BTP è un titolo di Stato italiano: chi lo acquista presta denaro allo Stato, riceve cedole periodiche e ottiene il rimborso del capitale a scadenza.

- La funzione principale del BTP non è la performance, ma la stabilità del percorso nel tempo.

- Rispetto alle azioni, i BTP presentano un andamento più regolare e prevedibile, con minore volatilità complessiva.

- Le azioni possono offrire rendimenti superiori, ma attraversano fasi di ribasso profonde e recuperi che richiedono tempo e tenuta psicologica.

- Il confronto corretto non è sul risultato finale, ma sul percorso intermedio e sulla capacità di sopportarlo.

- I portafogli nascono per questo motivo: combinare strumenti diversi per bilanciare rischio e stabilità in base alle caratteristiche personali dell’investitore.

- La componente obbligazionaria, in particolare quella governativa, serve a ridurre le oscillazioni e il rischio di decisioni impulsive.

- Un BTP può essere venduto prima della scadenza, ma il prezzo può essere superiore o inferiore a quello di acquisto; a scadenza il rimborso avviene al valore nominale.

- La differenza strutturale con le azioni è che queste ultime partecipano pienamente al rischio d’impresa, mentre le obbligazioni collocano l’investitore nel ruolo di creditore.

- Capire cos’è un BTP non implica investirci, ma conoscere uno strumento di base che svolge una funzione precisa nella costruzione dei portafogli.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche finanziarie.

Disclaimer

Le analisi e le considerazioni riportate hanno esclusivamente finalità informative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio né raccomandazioni personalizzate di investimento.

Gli strumenti citati (ETF, ETC, CFD, titoli, indici o altri) sono riportati unicamente a titolo di esempio.

Se vuoi scoprire come decidiamo davvero quando investiamo:

Guarda il video.