")

La settimana del 18-19 marzo concentra i meeting di Fed, BCE, Bank of England, Swiss National Bank e Bank of Japan, in un contesto dominato dal nuovo shock energetico legato al conflitto con l’Iran.

Il punto non è tanto aspettarsi mosse immediate sui tassi, quanto capire se le principali banche centrali inizieranno a riconoscere in modo più esplicito che il rischio inflazione è tornato a salire proprio mentre la crescita mostra segnali di indebolimento.

Il petrolio è risalito sopra quota 100 dollari al barile, in attesa del meeting Fed il 17-18 marzo e quello BCE il 18-19 marzo.

È questo il nodo che i mercati stanno provando a prezzare. Fino a poche settimane fa la discussione ruotava soprattutto attorno ai tagli dei tassi nel 2026.

Ora il quadro è cambiato: l’energia torna a rappresentare un fattore inflattivo, la crescita perde slancio in alcune aree chiave e le banche centrali devono evitare due errori speculari, cioè irrigidire troppo la politica monetaria in un’economia che rallenta oppure sottovalutare un nuovo shock dei prezzi come avvenuto in altre fasi recenti.

Reuters segnala che il rialzo del greggio e l’incertezza geopolitica stanno già costringendo i policymaker a riconsiderare il profilo dell’inflazione attesa.

Perché questa settimana conta più delle decisioni sui tassi

Il mercato, allo stato attuale, non si aspetta variazioni immediate da Fed e BCE. Il punto centrale sarà il linguaggio. Quando i tassi restano fermi ma cambia il tono, spesso cambia anche la traiettoria attesa dei rendimenti obbligazionari, del cambio e della valutazione del rischio sugli attivi finanziari.

Nel caso europeo, la riunione BCE del 19 marzo arriva assieme al nuovo set di proiezioni macroeconomiche dello staff. Questo conta più del livello dei tassi nel brevissimo periodo, perché permetterà di capire se l’istituto di Francoforte considera l’attuale rincaro energetico un fattore temporaneo o un rischio capace di contaminare salari, servizi e aspettative di inflazione.

Negli Stati Uniti il problema è diverso, ma non meno delicato. La Fed si presenta al meeting del 17-18 marzo con un quadro di crescita più debole del previsto e con un’inflazione core ancora distante dal target. Questo rende più difficile sostenere con convinzione sia una stretta sia un allentamento. Il risultato più probabile è una pausa, ma una pausa meno rassicurante di quanto i mercati sperassero a inizio anno.

BCE: tassi fermi, ma il rischio energia torna al centro

La BCE dovrebbe lasciare invariati i tassi, ma con un tono più prudente. La ragione è chiara. La discesa dell’inflazione nell’area euro stava procedendo, pur con molte rigidità nei servizi, ma il nuovo aumento di petrolio e gas rischia di rimettere sotto pressione il quadro dei prezzi proprio mentre la crescita resta fragile.

Il dato spagnolo di febbraio è utile in questo contesto non perché cambi da solo la politica monetaria europea, ma perché segnala che la fase di disinflazione non sta accelerando. L’INE ha confermato per febbraio un’inflazione al consumo al 2,3% su base annua, con +0,4% su base mensile.

Ancora più importante, la componente armonizzata è salita al 2,5% annuo e l’inflazione di fondo è aumentata al 2,7%. Non è un dato allarmante in sé, ma è coerente con l’idea che il rientro verso il target del 2% non sia ancora del tutto consolidato.

Qui entra in gioco il vero dilemma della BCE. In teoria, uno shock energetico da offerta non dovrebbe essere contrastato automaticamente con rialzi dei tassi, soprattutto se rischia di deprimere l’attività economica. In pratica, dopo l’errore di valutazione compiuto nella fase post-Covid, Francoforte non può permettersi di apparire troppo compiacente.

Barclays, BNP Paribas e altri osservatori leggono il prossimo passaggio BCE in questi termini: tassi fermi, maggiore enfasi sull’incertezza, disponibilità ad agire se gli effetti di secondo impatto dovessero intensificarsi.

È anche per questo che il linguaggio di Lagarde sarà più importante della decisione formale. La formula “siamo in una buona posizione” potrebbe lasciare spazio a un’impostazione più condizionata, più prudente e meno leggibile sul fronte dei tagli futuri.

Per chi investe in obbligazioni europee, questo significa una cosa semplice: la traiettoria dei rendimenti a medio termine resta esposta a revisioni rapide se l’energia dovesse restare elevata per mesi, non per giorni.

Fed: crescita debole e inflazione core ancora alta

Negli Stati Uniti il quadro è persino più scomodo. Il Bureau of Economic Analysis ha rivisto la crescita del PIL del quarto trimestre 2025 allo 0,7% annualizzato, contro la prima lettura dell’1,4%. Nello stesso tempo, il core PCE di gennaio è salito dello 0,4% mensile e del 3,1% su base annua, livello ancora nettamente superiore al target della Federal Reserve.

La combinazione è quella che le banche centrali temono di più: crescita in rallentamento e inflazione di fondo che non rientra abbastanza in fretta. A questo si aggiungono altri segnali di raffreddamento. Reuters riporta che il sentiment dei consumatori rilevato dall’Università del Michigan è sceso a marzo, mentre le aspettative di inflazione sono salite.

Le offerte di lavoro sono aumentate, ma senza un miglioramento tale da cancellare l’impressione di un mercato del lavoro meno dinamico rispetto ai trimestri precedenti.

Per la Fed, che ha un doppio mandato su stabilità dei prezzi e occupazione, il margine di errore si restringe. Se guardasse solo alla crescita, avrebbe motivi per preparare un taglio dei tassi più avanti. Se guarda all’inflazione core e al rischio energetico, ha motivi per rinviare qualsiasi segnale di politica monetaria espansiva.

Il mercato, infatti, non si aspetta mosse sui Fed Funds questa settimana, ma continua a ritarare il profilo dei tagli attesi entro fine anno proprio in funzione dell’evoluzione di petrolio, gas e aspettative inflazionistiche.

Per noi investitori, questa situazione va letta in modo molto pragmatico. Una Fed ferma non equivale automaticamente a un contesto favorevole per tutta la curva obbligazionaria.

Se il rallentamento macro prevale, i rendimenti lunghi possono scendere. Se invece il mercato torna a temere una Fed costretta a restare restrittiva più a lungo per colpa dell’energia, il riaggiustamento può essere brusco, soprattutto sui segmenti più sensibili alle aspettative sui tassi reali.

BoE, SNB e BoJ: tre casi diversi, una stessa prudenza

Anche fuori dall’asse Fed-BCE il messaggio atteso sembra convergere sulla cautela, ma per motivi diversi. La Bank of England arriva al meeting del 19 marzo con un’economia debole e un’inflazione esposta al caro-energia.

Reuters riferisce che gli economisti si aspettano un mantenimento del Bank Rate al 3,75%, con probabile rinvio delle attese di taglio e con un linguaggio più duro sull’inflazione importata, dato il peso del gas acquistato dall’estero per il Regno Unito.

La Swiss National Bank resta un caso separato. La Svizzera parte da un’inflazione bassa e da un franco forte, quindi il rischio immediato non è paragonabile a quello dell’area euro o del Regno Unito. Tuttavia, anche qui il rincaro energetico riduce la probabilità di scenari molto accomodanti e rende meno plausibile, almeno nel brevissimo termine, un ritorno a tassi negativi.

La stessa architettura della politica monetaria SNB resta centrata su stabilità dei prezzi e previsione d’inflazione di medio termine.

La Bank of Japan, infine, è quella che teoricamente avrebbe più argomenti per preparare ulteriori rialzi, ma anche quella che rischia di muoversi con maggiore cautela per non colpire un’economia già esposta all’aumento dei costi energetici e alla debolezza dello yen.

Reuters si aspetta che la BoJ lasci invariato il tasso a breve allo 0,75%, mantenendo però un orientamento di fondo ancora incline a futuri rialzi. Il calendario ufficiale della banca centrale giapponese conferma il meeting del 18-19 marzo.

Cosa cambia per chi investe

Il primo punto è che questa non è una settimana da leggere solo in chiave “tassi su” o “tassi giù”. È una settimana in cui i mercati proveranno a capire quanto le banche centrali considerino persistente il nuovo shock energetico.

Il secondo aspetto, di conseguenza, riguarda le obbligazioni. Se la prudenza diventa il messaggio comune, il mercato obbligazionario continuerà a oscillare tra due forze opposte: rallentamento macro, che tende a comprimere i rendimenti, e rischio inflazione da energia, che tende invece a sostenerli o a farli risalire.

Questo rende più delicata la gestione della duration, soprattutto dove le aspettative sui tassi erano già diventate troppo accomodanti.

Il terzo punto riguarda il cambio. Se la Fed resta ferma con tono meno accomodante del previsto e la BCE si limita a un semplice irrigidimento verbale, il differenziale di policy potrebbe continuare a sostenere il dollaro. Se invece i dati USA dovessero deteriorarsi più rapidamente del previsto, la direzione potrebbe cambiare. Oggi, però, il driver dominante resta l’incertezza macro legata all’energia.

Il vero messaggio dei meeting di marzo

Il punto di equilibrio, oggi, sembra uno solo: prudenza. Non prudenza come formula neutra e rassicurante, ma prudenza come ammissione che il sentiero della disinflazione si è complicato proprio mentre la crescita perde spinta.

Il nodo da evitare per la BCE è che l’energia riaccenda un’inflazione che non è ancora del tutto normalizzata. Per la Fed il nodo è gestire un’economia più debole senza allentare troppo presto.

Per BoE, SNB e BoJ cambiano i dettagli, ma non il quadro generale: nessuno sembra avere interesse ad accelerare decisioni irreversibili in una fase in cui il prezzo del petrolio e le implicazioni geopolitiche restano estremamente instabili.

La lettura utile, per noi investitori, è capire che il mercato è rientrato in un regime in cui energia, inflazione e banche centrali tornano a parlarsi in modo diretto. E quando succede, la volatilità sui tassi, sulle valute e sui settori più ciclici tende a risalire rapidamente.

Passiamo ora all’analisi delle curve.

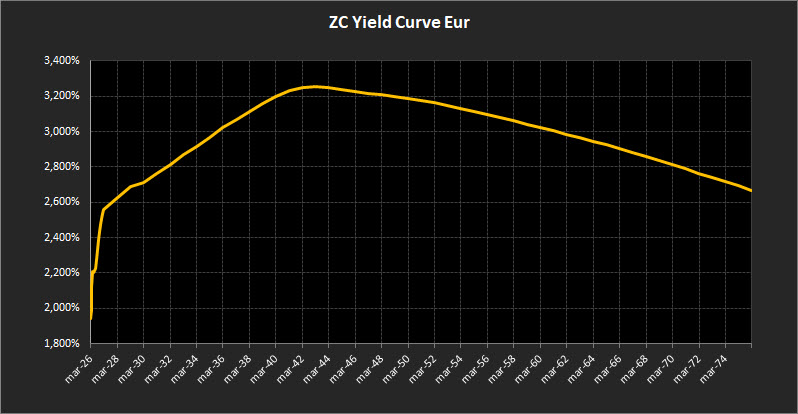

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse mostra un ulteriore cambiamento rispetto alla settimana precedente. La curva resta ordinata nella sua costruzione, ma il movimento dei rendimenti è diventato più intenso e concentrato soprattutto nella parte iniziale della struttura.

Il rendimento del decennale si colloca ora al 3,02%, in aumento rispetto alla rilevazione precedente. Il movimento segnala un generale riprezzamento della parte centrale della curva, coerente con l’aggiustamento delle aspettative sui tassi osservato nelle ultime settimane.

Sul tratto lungo, il trentennale sale al 3,10%, mantenendosi leggermente al di sopra del decennale. La relazione tra queste due scadenze indica che il mercato continua a incorporare un livello dei tassi relativamente sostenuto anche nel lungo periodo, pur senza generare una forte inclinazione della curva.

Il differenziale tra 10 e 2 anni si attesta allo 0,40%. La pendenza resta quindi positiva ma risulta meno accentuata rispetto alle settimane precedenti, segnale che la parte breve della curva sta reagendo più rapidamente alle nuove aspettative di politica monetaria.

È proprio il tratto breve, compreso tra il 2026 e il 2028, a mostrare il movimento più significativo. La curva assume qui una configurazione estremamente ripida, quasi verticale tra il 2026 e il 2027, per poi proseguire con un’inclinazione ancora marcata fino al 2028.

Il movimento riflette un rapido e deciso rialzo dei rendimenti sulle scadenze più vicine, segnale di un forte adeguamento delle aspettative sui tassi nel breve periodo.

Nel tratto medio-lungo, tra il 2029 e il 2043, la struttura mantiene un’inclinazione positiva ma molto diversa rispetto a quella osservata solo poche settimane fa. Il rendimento massimo si colloca ora in area 3,25% sulle scadenze attorno al 2043. La curva assume di fatto una configurazione “a schiena d’asino”, con un punto di massimo proprio in quell’area temporale, prima di cambiare nuovamente direzione.

Oltre il 2043, infatti, la curva torna a inclinarsi verso il basso e la pendenza negativa diventa progressivamente più evidente con l’allungarsi delle scadenze. Le emissioni a 50 anni rendono circa il 2,67%, livello significativamente inferiore rispetto al picco della parte centrale della curva.

Questo tratto con inclinazione negativa accentuata segnala come il mercato continui a prezzare un orizzonte di lunghissimo periodo caratterizzato da tassi più contenuti rispetto alla fase intermedia del ciclo.

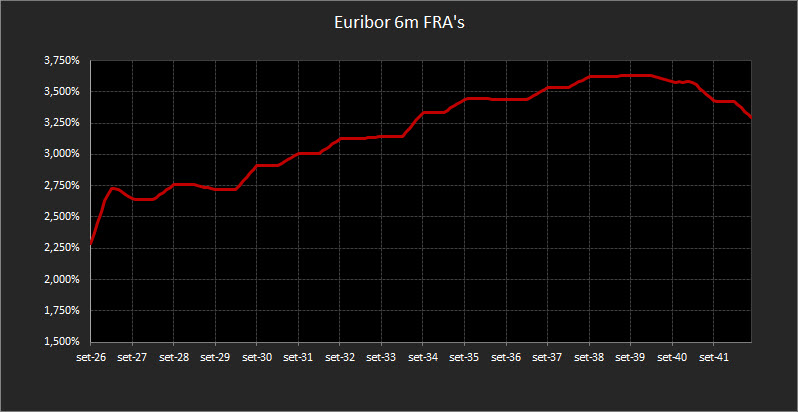

Sul fronte monetario, anche i forward sull’Euribor a 6 mesi mostrano un cambiamento evidente nella dinamica delle aspettative. Il livello attuale si colloca intorno al 2,30%, ma la struttura forward presenta una rapida impennata fino al 2,70% nel 2027, confermando che il mercato sta rivedendo al rialzo il percorso atteso dei tassi ufficiali.

Sulle scadenze più lontane la curva forward continua poi a salire in modo progressivo. Le proiezioni superano il 3,60% sulle scadenze attorno al 2038, delineando uno scenario in cui la normalizzazione dei tassi potrebbe risultare più lunga e articolata rispetto a quanto ipotizzato in precedenza.

Analisi Integrata Trendycator

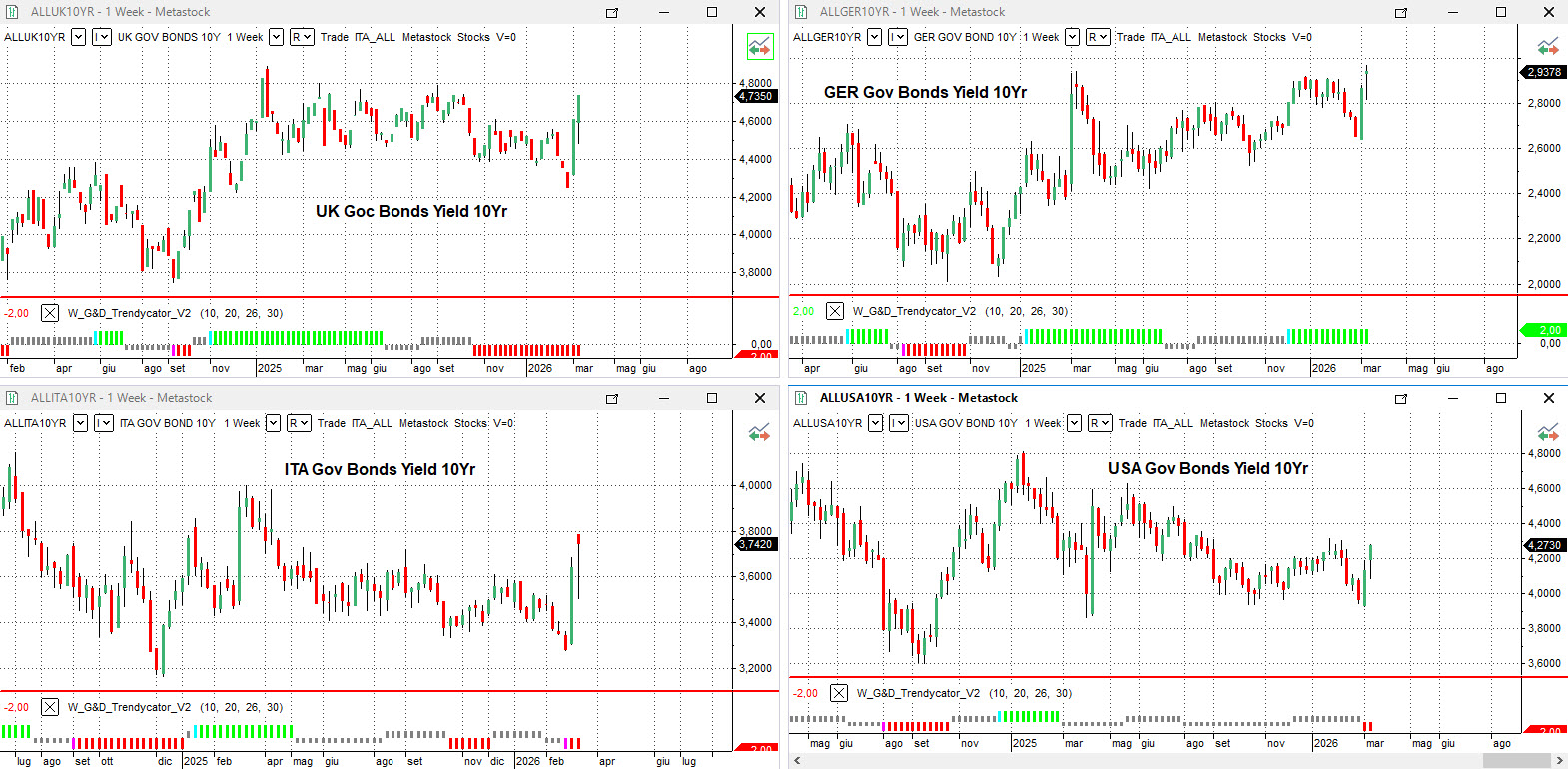

Il quadro del mercato obbligazionario internazionale continua a essere influenzato dalle tensioni geopolitiche tra Stati Uniti e Iran, che hanno provocato un nuovo rialzo dei prezzi dell’energia e un conseguente riaggiustamento delle aspettative inflattive.

Il movimento si riflette con chiarezza sui principali mercati obbligazionari globali, dove i rendimenti stanno registrando un’accelerazione al rialzo mentre gli operatori iniziano a scontare politiche monetarie potenzialmente più restrittive nel tentativo di contenere le nuove pressioni sui prezzi.

Nel Regno Unito, il rendimento del Gilt decennale sale al 4,73%, segnando un ulteriore incremento rispetto alla settimana precedente. Il Trendycator rimane posizionato SHORT sui rendimenti, indicando che la pressione al rialzo sui tassi continua a essere dominante.

Il mercato britannico appare particolarmente sensibile al tema dell’inflazione energetica, che rappresenta uno dei principali fattori di rischio per la stabilità dei prezzi nel Paese.

In Germania, il Bund decennale si porta al 2,94%, proseguendo il movimento di rialzo osservato nelle ultime settimane. Il Trendycator resta LONG sui rendimenti, confermando che anche il mercato core dell’Eurozona sta reagendo al nuovo contesto macro.

Il riprezzamento dei tassi indica che gli operatori stanno progressivamente incorporando la possibilità di una politica monetaria meno accomodante da parte della BCE.

Sul mercato italiano, il rendimento del BTP decennale sale al 3,74%, in linea con il movimento osservato sugli altri titoli governativi europei. Il Trendycator rimane SHORT sui rendimenti, segnalando che la pressione rialzista sui tassi resta tecnicamente attiva anche sul debito italiano.

Lo spread tra BTP e Bund si attesta a 80,20 punti base, mostrando un ampliamento rispetto alla rilevazione precedente. Nonostante l’allargamento, il livello rimane comunque su valori ancora contenuti in termini storici, suggerendo che il movimento dei rendimenti continua a riflettere prevalentemente un rialzo globale dei tassi più che un deterioramento del rischio specifico sull’Italia.

Negli Stati Uniti, il rendimento del Treasury decennale sale al 4,27%, confermando l’inversione del movimento di discesa osservato nelle settimane precedenti. Il Trendycator assume configurazione SHORT sui rendimenti, indicando che il mercato obbligazionario americano sta incorporando con maggiore decisione il rischio di nuove pressioni inflattive legate al rincaro delle materie prime energetiche e alla possibile risposta della Federal Reserve qualora tali pressioni dovessero consolidarsi nel tempo.

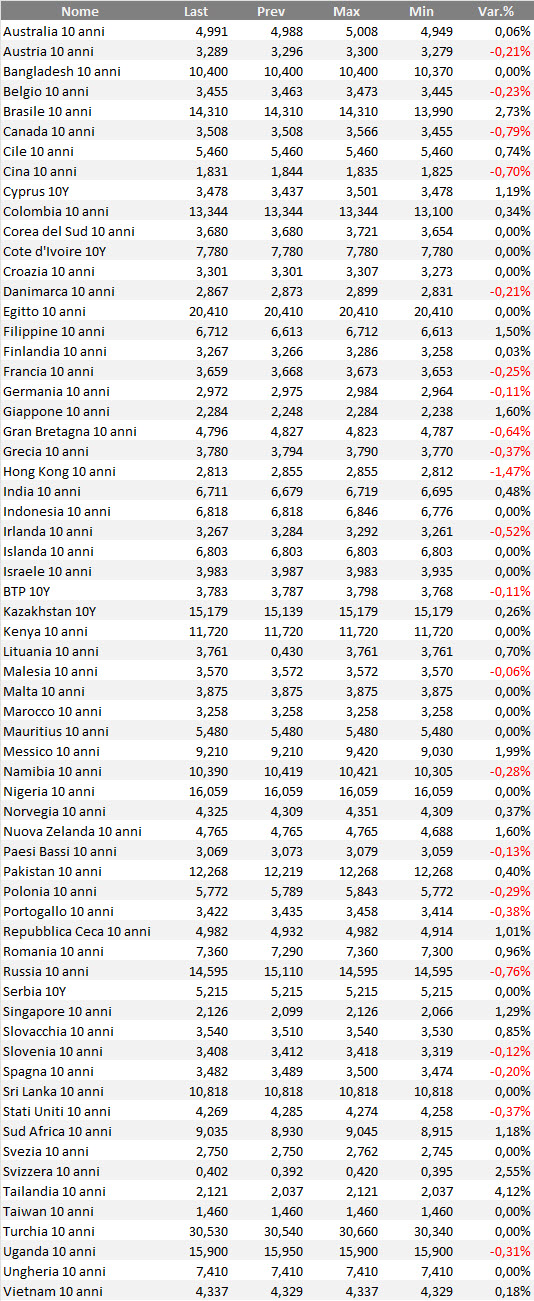

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La volatilità osservata nelle ultime settimane, alimentata dalle tensioni geopolitiche e dal rialzo delle aspettative inflattive, conferma la necessità di mantenere un’impostazione operativa estremamente prudente.

In uno scenario come quello attuale la priorità non è inseguire il movimento dei tassi, ma preservare l’equilibrio complessivo del portafoglio. La strategia rimane quindi coerente con l’impostazione adottata negli ultimi mesi, che ha già dimostrato di essere adeguata ad affrontare una fase di mercato complessa.

La parola d’ordine resta prudenza. Questo significa privilegiare le scadenze più brevi, che oggi offrono rendimenti tornati interessanti e consentono una maggiore flessibilità in un contesto in cui la traiettoria dei tassi resta incerta.

Allo stesso tempo diventa importante mantenere una protezione dal rischio inflazione, attraverso la presenza di strumenti indicizzati che possano contribuire a bilanciare eventuali ulteriori pressioni sui prezzi.

Dove possibile, l’indicazione operativa è accorciare progressivamente la duration di portafoglio, sempre nel rispetto della logica della strategia laddering, che resta l’architettura di riferimento per la gestione delle scadenze e per la distribuzione equilibrata del rischio nel tempo.

Passiamo ora alla selezione delle obbligazioni coerenti con questa impostazione.

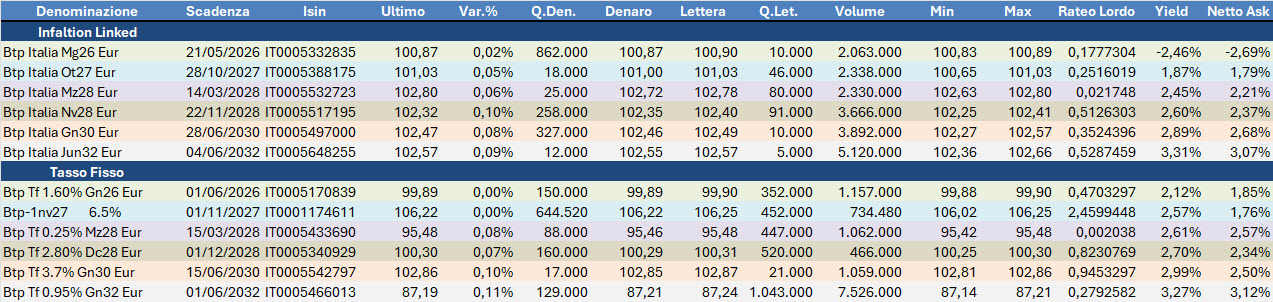

Focus sui Btp Italia legati all’inflazione italiana, con confronto diretto rispetto ai rispettivi omologhi a tasso fisso.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

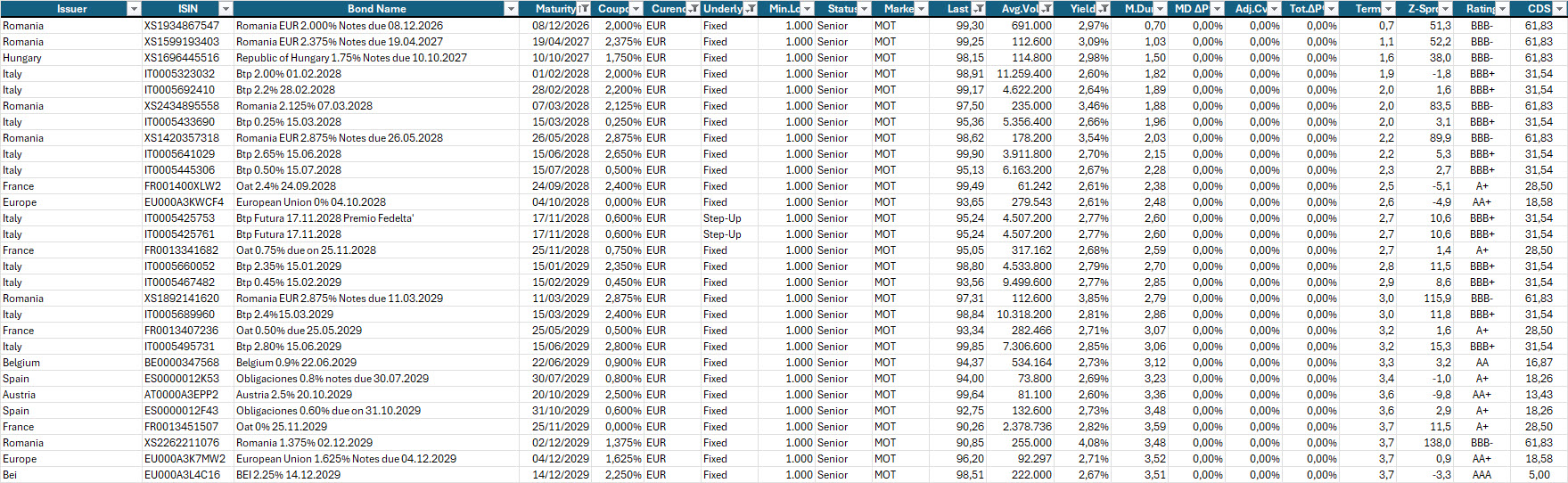

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2029, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,60% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.

Il report rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.