Questo articolo analizza la importante divergenza tra il prezzo dell’argento (ETF SLV) e l’indice di volatilità implicita CBOE Silver ETF Volatility Index, con l’obiettivo di inquadrarne il significato tecnico.

L’analisi è di natura contestuale e non costituisce indicazione operativa.

Il contenuto è rivolto a investitori retail già attivi, interessati a comprendere le dinamiche di mercato oltre il semplice movimento dei prezzi.

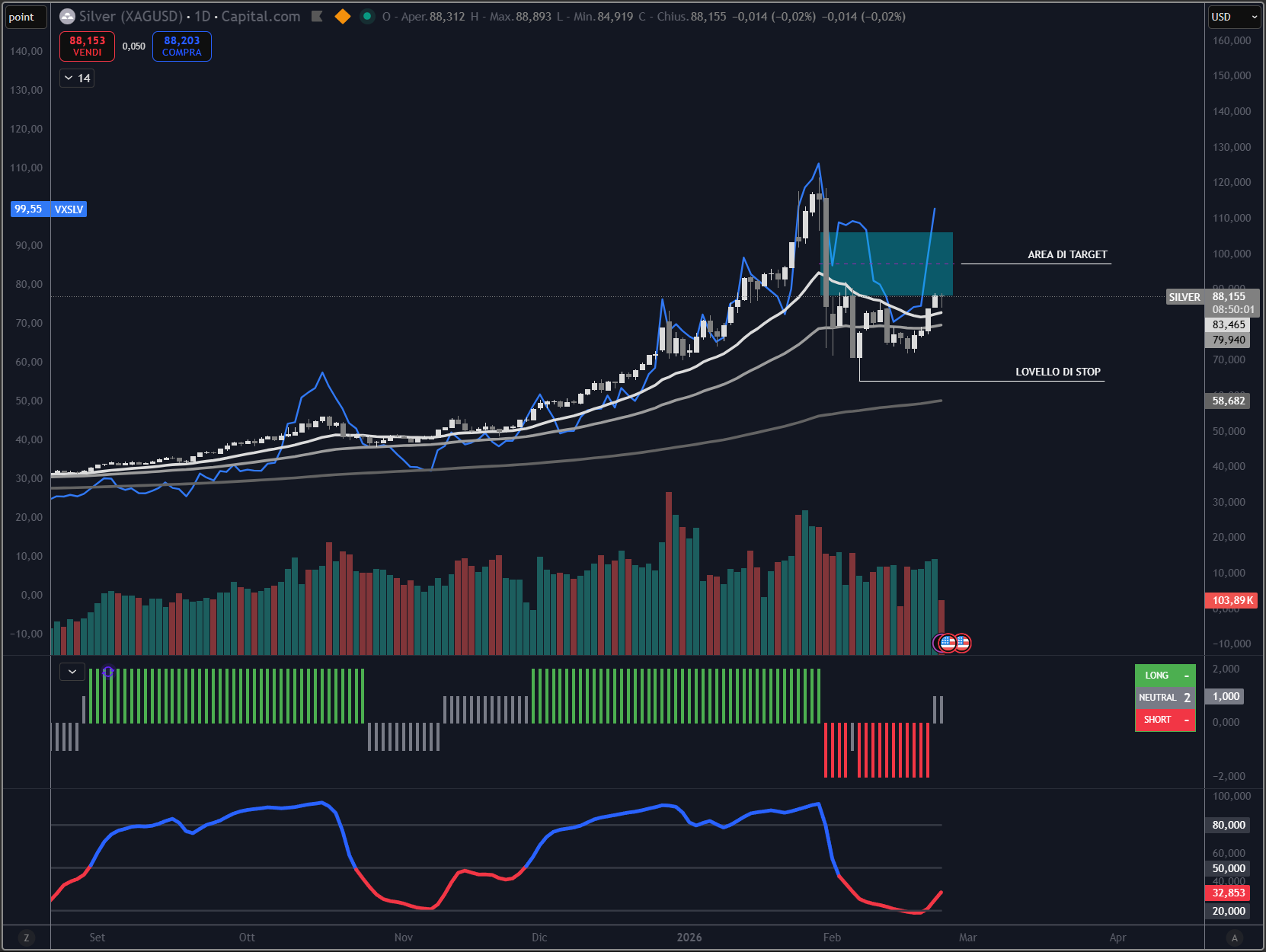

Il grafico sovrapposto

Nel grafico osserviamo due curve:

- grafico a barre: prezzo del future Silver

- Linea blu: indice di volatilità implicita sulle opzioni di SLV (CBOE)

Per buona parte degli ultimi mesi, prezzo e volatilità si sono mossi in modo coerente:

quando il prezzo accelerava, la volatilità aumentava; quando il prezzo si stabilizzava, la volatilità rientrava.

Nell’ultima fase, evidenziata sul lato destro del grafico, la dinamica cambia:

la volatilità implicita risale con decisione, mentre il prezzo non mostra un’accelerazione proporzionale.

È questo disallineamento il dato interessante.

Cosa misura davvero la volatilità implicita

La volatilità implicita non è una misura del passato, ma una stima del movimento atteso incorporata nei prezzi delle opzioni.

In altre parole:

- Il prezzo spot racconta ciò che è già accaduto.

- La volatilità implicita riflette quanto il mercato delle opzioni si aspetta che accada.

Quando la volatilità sale senza che il prezzo esploda, significa che gli operatori stanno pagando di più per coprirsi o per scommettere su movimenti futuri.

La divergenza con la Cina

Nelle stesse ore in cui la volatilità implicita sulle opzioni di SLV risale con decisione, a Shanghai l’argento è tornato a contrattare dopo la pausa per il Capodanno lunare.

E il prezzo non è allineato.

Mentre il riferimento COMEX/SLV gravita nell’area 87–88 dollari, a Shanghai le quotazioni hanno toccato area 100–101 dollari.

Lo spread non si è ristretto dopo le festività.

Si è ampliato.

Non si tratta più solo di una differenza legata agli orari di contrattazione.

Il mercato cinese sta prezzando l’argento a livelli significativamente superiori rispetto alla piazza occidentale.

Questo elemento va letto insieme al grafico precedente:

- volatilità implicita in aumento

- prezzo occidentale ancora relativamente composto

- prezzo asiatico strutturalmente più alto

Cosa indica questa configurazione

Quando:

- la volatilità implicita sale,

- il prezzo spot non accelera,

- e si amplia un differenziale geografico rilevante,

il mercato sta incorporando tensione futura.

Non è una previsione direzionale.

È una condizione di instabilità potenziale.

La divergenza prezzo/volatilità tende a risolversi.

Lo stesso vale per divergenze persistenti tra piazze.

Scenario aperto

Se la volatilità implicita continua a salire, il prezzo non potrà restare neutrale indefinitamente.

Le fasi in cui il mercato delle opzioni prezza stress crescente mentre il grafico spot appare ordinato non sono strutturalmente stabili.

Il mercato sta prezzando qualcosa.

Vedremo se e come verrà espresso nel prezzo.

Disclaimer: Le informazioni contenute nel presente articolo hanno finalità esclusivamente informative e non costituiscono in alcun modo sollecitazione al pubblico risparmio né consulenza personalizzata in materia di investimenti.

Se vuoi scoprire come decidiamo noi quando investiamo:

Guarda il video.