cambia volto")

Mentre il Tesoro apre i libri per la nuova emissione del BTP Valore, la domanda del pubblico retail si conferma solida: mentre scriviamo queste righe in questa prima giornata di collocamento, la raccolta sta sfiorando i 2,5 miliardi di euro, segno che lo strumento continua a intercettare l’interesse dei risparmiatori italiani.

Abbiamo analizzato in un articolo dedicato le caratteristiche e la convenienza dell’emissione — vedi l’approfondimento completo — ma il dato interessante oggi non è tecnico, bensì contestuale: l’avvio del collocamento coincide con una delle notizie più rilevanti per il mercato obbligazionario italiano degli ultimi anni.

L’agenzia DBRS Morningstar ha infatti promosso il rating sovrano dell’Italia da BBB(high) ad A(low), riportando il Paese in quella fascia di merito creditizio che nel linguaggio dei mercati corrisponde alla “serie A”. È la prima volta dal 2017.

Nella nota diffusa dall’agenzia si legge che il miglioramento riflette “la riduzione cumulativa delle vulnerabilità del settore bancario e il rafforzamento della posizione esterna del Paese”, insieme alla valutazione che “il consolidamento fiscale proseguirà e contribuirà almeno a stabilizzare il rapporto debito/PIL nel medio periodo”.

Un riconoscimento che, al di là del valore simbolico, riduce il rischio percepito sul debito italiano e contribuisce a rafforzare il processo di discesa dei rendimenti lungo la curva.

Non a caso, la promozione è arrivata in un momento in cui i tassi a lunga scadenza stanno segnando nuovi minimi relativi. Il rendimento del decennale si è portato in area 3,30%–3,35%, ai livelli più bassi da dieci mesi, e anche il trentennale ha toccato i minimi da giugno. È un movimento che accomuna diverse aree valutarie, ma che in Italia assume un significato particolare: per la prima volta da anni, l’allentamento dei rendimenti non nasce da tensioni o da flight-to-quality, bensì da una revisione migliorativa della percezione di rischio Paese.

Nelle ultime sedute, nelle sale operative si è diffusa una lettura più tattica: il crollo dei rendimenti extralunghi sarebbe anche legato al forte arretramento di petrolio e gas, che riduce le aspettative d’inflazione. In effetti, il Brent è sceso ben sotto area 61 dollari al barile, a 56,80 sui minimi di aprile/maggio scorso, mentre il TTF europeo oscilla intorno a 32 €/MWh, circa il 20% in meno rispetto a un anno fa.

Una discesa di questa portata, unita al rafforzamento dell’euro, riduce il costo effettivo delle importazioni energetiche e alimenta l’idea di un’inflazione più moderata nei prossimi mesi. È plausibile che parte del calo dei rendimenti rifletta proprio un aggiustamento di queste attese.

Tuttavia, va ricordato che la relazione tra energia e tassi lunghi non è automatica: le dinamiche di duration sono influenzate anche da fattori fiscali, da flussi di domanda istituzionale e dalla percezione di sostenibilità del debito nel medio periodo.

Più che una spiegazione univoca, quindi, il ribasso simultaneo di petrolio, gas e rendimenti va letto come una combinazione di forze convergenti — inflazione attesa più bassa e, probabilmente, prospettive di stabilità macro.

In questo contesto, il BTP Valore si presenta come un collocamento simbolico: nasce in un momento di fiducia ritrovata verso il debito italiano, con un rating che torna tra gli “A” e una curva che segnala una minore richiesta di premio per il rischio.

Il vero punto di interesse, oggi, non è solo il livello delle cedole o il premio fedeltà, ma la cornice macro in cui lo strumento si inserisce: un’Italia che, dopo anni di fragilità percepita, torna a offrire titoli di Stato considerati di qualità elevata, mentre il mercato sembra riequilibrare le proprie valutazioni sulla sostenibilità del debito.

Passiamo ora all’analisi delle curve.

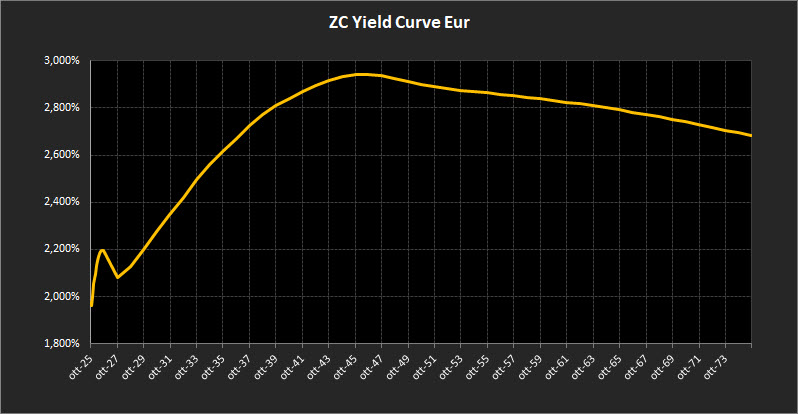

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon si mantiene complessivamente stabile, con un leggero aggiustamento al ribasso sui segmenti più lunghi. Il rendimento decennale scende al 2,62%, mentre il trentennale arretra al 2,86%, riducendo il differenziale 10–2 anni a 0,54 punti percentuali. Si conferma così una nuova fase di assestamento della struttura dei tassi, con inclinazione ancora positiva ma meno accentuata rispetto alle settimane precedenti.

Nel tratto breve (scadenze 2025–2027) non si registrano variazioni significative: i rendimenti restano pressoché invariati, in linea con aspettative di politica monetaria ormai consolidate e con una BCE che appare orientata a mantenere un approccio prudente dopo il recente ciclo di tagli.

Il tratto medio (2028–2046) mostra una curva meno inclinata, con rendimento massimo in area 2,94%. La progressiva attenuazione del profilo riflette un equilibrio fra prospettive di crescita moderata e inflazione in progressivo contenimento.

Sul tratto lungo (2047–2050) la curva tende ad appiattirsi ulteriormente, con un’inclinazione lievemente negativa. Il movimento evidenzia un mercato che inizia a prezzare rendimenti reali più bassi e una riduzione del premio a termine, coerente con l’allentamento delle tensioni sui prezzi e con una maggiore fiducia nel quadro complessivo.

Nell’ultra-long (dal 2053 in avanti) si registra un incremento dell’inclinazione negativa, con rendimento massimo in area 2,68%. La dinamica suggerisce che la domanda di duration resti sostenuta, ma con una preferenza selettiva per scadenze intermedie, dove il profilo rischio/rendimento appare più equilibrato.

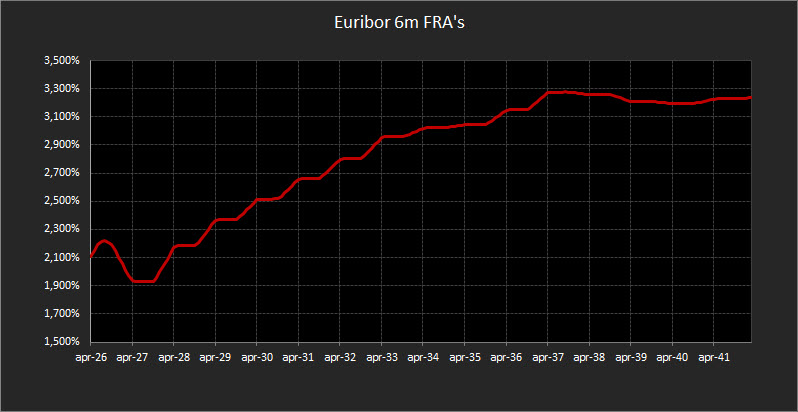

Sul fronte monetario, i forward Euribor 6 mesi mantengono un quadro di sostanziale stabilità: le proiezioni per il 2026 restano in area 2,20%, quelle per il 2027 intorno all’1,90%, mentre oltre tale orizzonte si prospetta una progressiva risalita sopra il 3%.

La curva forward continua quindi a riflettere un mercato diviso tra l’attesa di ulteriori ritocchi al ribasso nel breve periodo e la convinzione che, nel medio termine, la politica monetaria dovrà restare su livelli ancora restrittivi per ancorare definitivamente le aspettative d’inflazione.

Analisi Integrata Trendycator

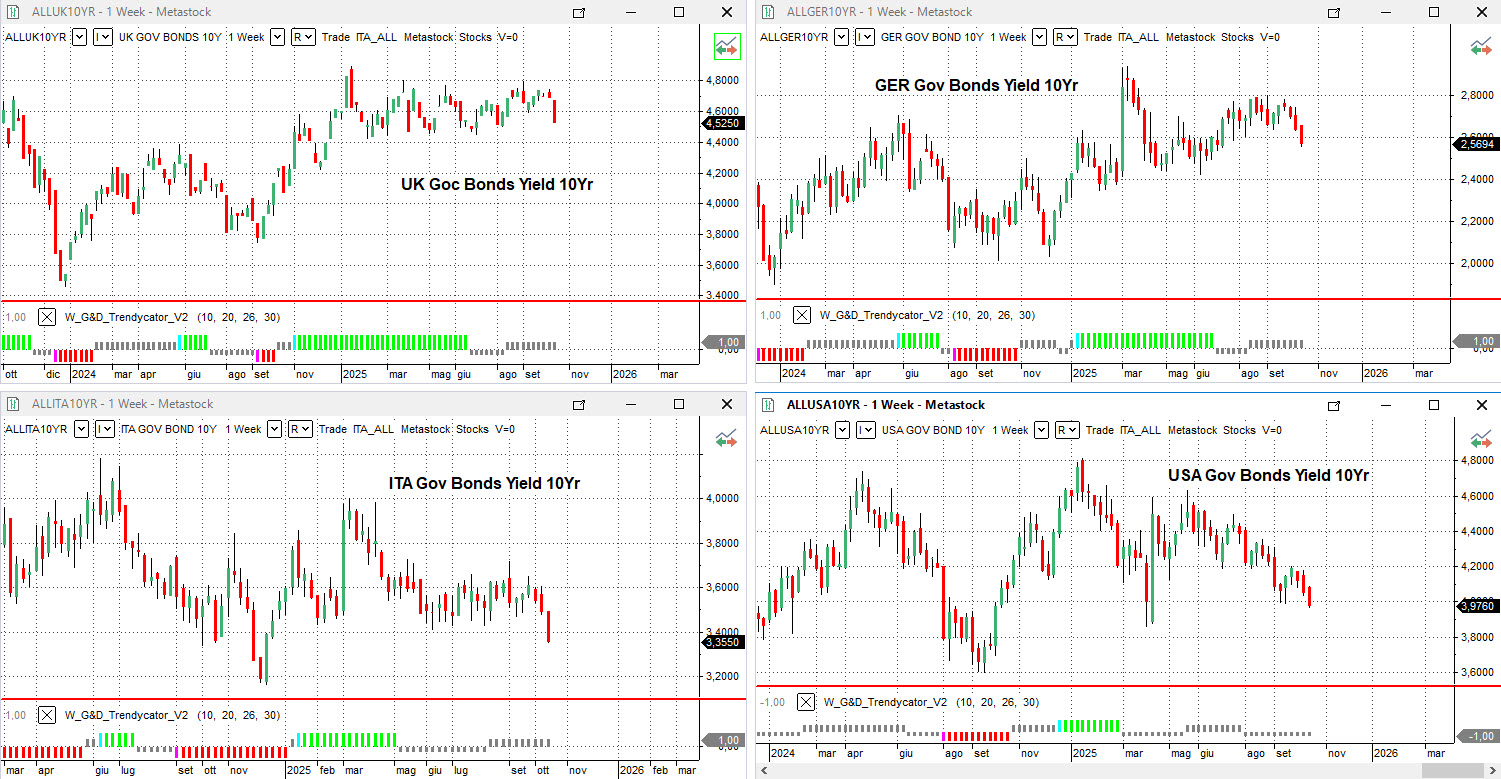

Il panorama dei mercati obbligazionari internazionali sembra mostrare l’avvio di una nuova fase, con variazioni al momento ancora limitate nei rendimenti in un quadro tecnico che continua a riflettere consolidamento piuttosto che direzionalità. Il Trendycator, infatti, resta NEUTRAL su tutte le principali aree, segnalando l’assenza di impulsi strutturali sia rialzisti sia ribassisti nel breve termine, ma le dinamiche dei rendimenti iniziano a suggerire possibili cambiamenti.

Nel Regno Unito, il rendimento del Gilt decennale scende al 4,52% (dal 4,74% della settimana precedente). L’inflazione si mostra ancora rigida, ma in graduale attenuazione; la crescita rimane disomogenea e la Bank of England continua a privilegiare un atteggiamento attendista. I mercati monetari scontano un possibile taglio dei tassi solo in presenza di dati più chiari sul raffreddamento dei prezzi, mentre la curva britannica si stabilizza dopo le forti oscillazioni estive.

In Germania, il Bund decennale arretra al 2,58%, mantenendo il Trendycator su NEUTRAL. Il movimento riflette ancora principalmente una domanda difensiva più che un cambio di scenario. L’area euro, nel suo complesso, resta caratterizzata da un’inflazione eterogenea tra i Paesi membri, condizione che rende complesso per la BCE delineare un percorso di allentamento uniforme: le ultime dichiarazioni di Francoforte confermano un approccio data-dependent, coerente con la prudenza che il mercato sta già prezzando.

In Italia, il BTP decennale scende a 3,35%, con spread contro il Bund ridotto a 76,9 punti base. Anche qui il Trendycator rimane NEUTRAL, coerente con una fase di equilibrio. L’upgrade di DBRS Morningstar e la solidità della domanda retail continuano a sostenere i flussi verso il debito sovrano italiano, senza segnali di tensione né indicazioni di eccesso speculativo. La compressione dello spread conferma la fiducia del mercato nella stabilità fiscale e nel profilo di rischio del Paese.

Negli Stati Uniti, il Treasury decennale flette al 3,97%, con Trendycator ancora NEUTRAL. L’assenza di nuovi dati macro rilevanti mantiene gli operatori su posizioni caute. La Federal Reserve continua a bilanciare la necessità di preservare la stabilità dei prezzi con l’obiettivo di non irrigidire eccessivamente le condizioni finanziarie, in un contesto in cui la traiettoria dei tassi per il 2026 dipenderà in larga misura dal ritmo di discesa dell’inflazione core.

Nel complesso, il quadro intermarket resta ancora coerente con una fase di consolidamento globale: la volatilità implicita sui tassi si mantiene su livelli contenuti e l’orientamento neutrale dei modelli Trendycator segnala un mercato in attesa di nuove informazioni macro capaci di ridefinire le prospettive per la parte lunga delle curve sovrane.

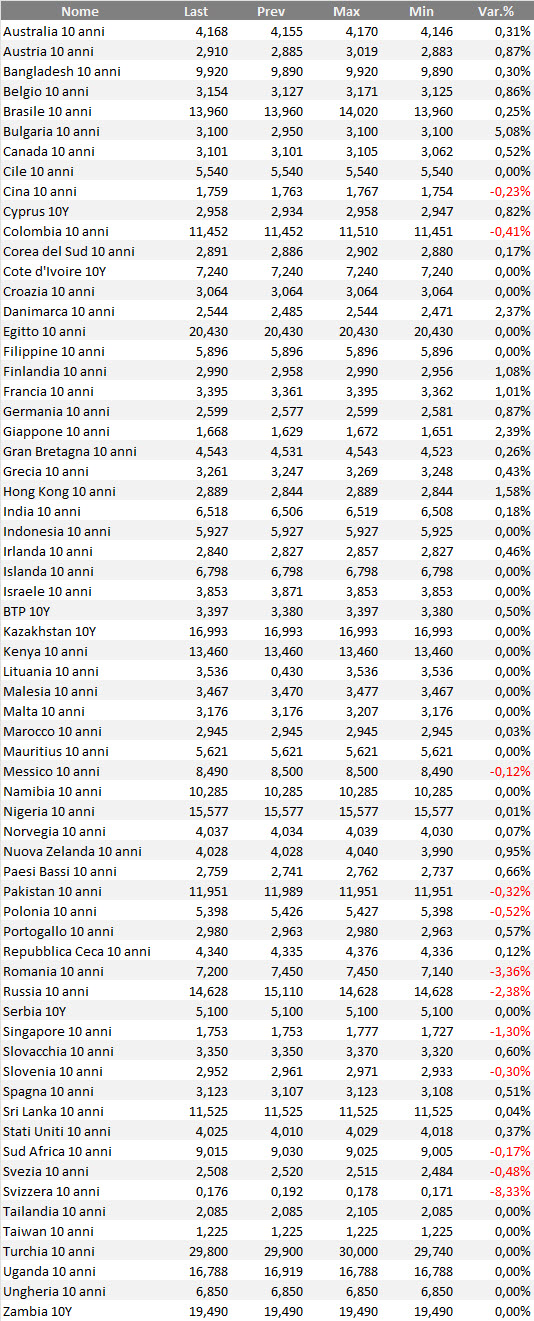

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La fase in corso conferma le indicazioni che i nostri modelli avevano già iniziato a mostrare da alcune settimane: il progressivo ammorbidimento dei rendimenti sulle scadenze lunghe.

Non si tratta di previsioni fortunate, ma di segnali coerenti che il sistema di lettura dei mercati ci aveva consentito di interpretare per tempo, indirizzando la strategia verso un graduale allungamento della duration nei portafogli obbligazionari.

È un approccio che valorizza la capacità di osservare, leggere e pesare i movimenti della curva più che anticiparli in modo impulsivo — ed è qui che l’esperienza fa la differenza.

Il quadro complessivo rimane quello di un equilibrio dinamico: i dati macroeconomici alternano conferme e contraddizioni, mentre le banche centrali restano in osservazione, consapevoli che la politica monetaria ha ormai raggiunto un livello di neutralità difficile da modificare senza conseguenze.

In questo contesto, il portafoglio obbligazionario deve continuare a privilegiare coerenza e controllo del rischio. Non è il momento di forzare le scelte o inseguire rendimenti marginali, ma di consolidare ciò che funziona, mantenendo liquidità sufficiente per cogliere le finestre tattiche che si apriranno nei prossimi mesi.

Sul tratto breve (scadenze fino al 2027), le opportunità restano presenti ma con un profilo di interesse in graduale riduzione: BOT e governativi a brevissimo termine stanno tornando su livelli di rendimento meno attraenti, pur mantenendo un ruolo fondamentale nella struttura del portafoglio come riserva di stabilità e componente di gestione della liquidità.

Il tratto medio-lungo (2028–2046) continua a offrire occasioni selettive: i rendimenti poco sotto il 3% su emittenti sovranazionali e governativi solidi consentono di bloccare flussi cedolari costanti e di prolungare la duration in modo controllato, senza aumentare eccessivamente il rischio di tasso. È un posizionamento che non cerca performance immediate ma costruisce valore nel tempo, sfruttando il potenziale di stabilità che caratterizza i mercati dopo la recente fase di discesa dei tassi.

Per i profili più aggressivi, volendo puntare su un ritorno di interesse sugli extra-lunghi, vista la progressiva riduzione dei rendimenti, è possibile valutare l’inserimento di piccole quote di governativi con scadenze molto lontane, sempre in base al proprio personale profilo di rischio.

Nel complesso, la strategia rimane improntata alla continuità e alla disciplina: difendere il capitale dove serve, consolidare i rendimenti già acquisiti e procedere con pazienza nelle aree che offrono il miglior equilibrio tra rendimento reale, qualità dell’emittente e liquidità.

In questa fase, la vera misura della performance non è la velocità con cui si muove il portafoglio, ma la lucidità con cui si resta investiti in attesa che la prossima direzione dei mercati diventi più definita.

Qui sotto, una selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei tre più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

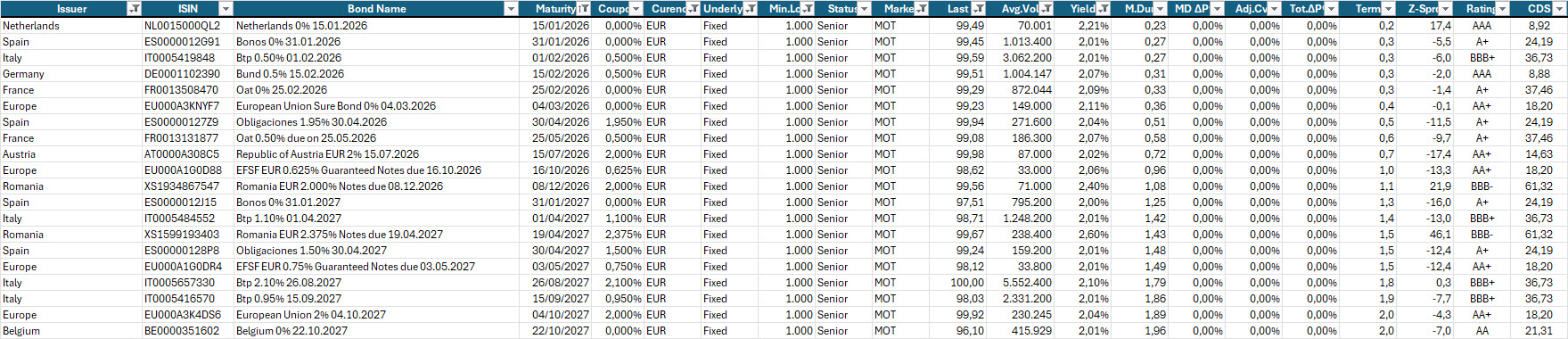

Selezione di governativi e sovranazionali area euro con scadenza entro il 2027, prezzo sotto 100, altissima liquidità e rendimento a scadenza almeno pari al 2% lordo annuo.

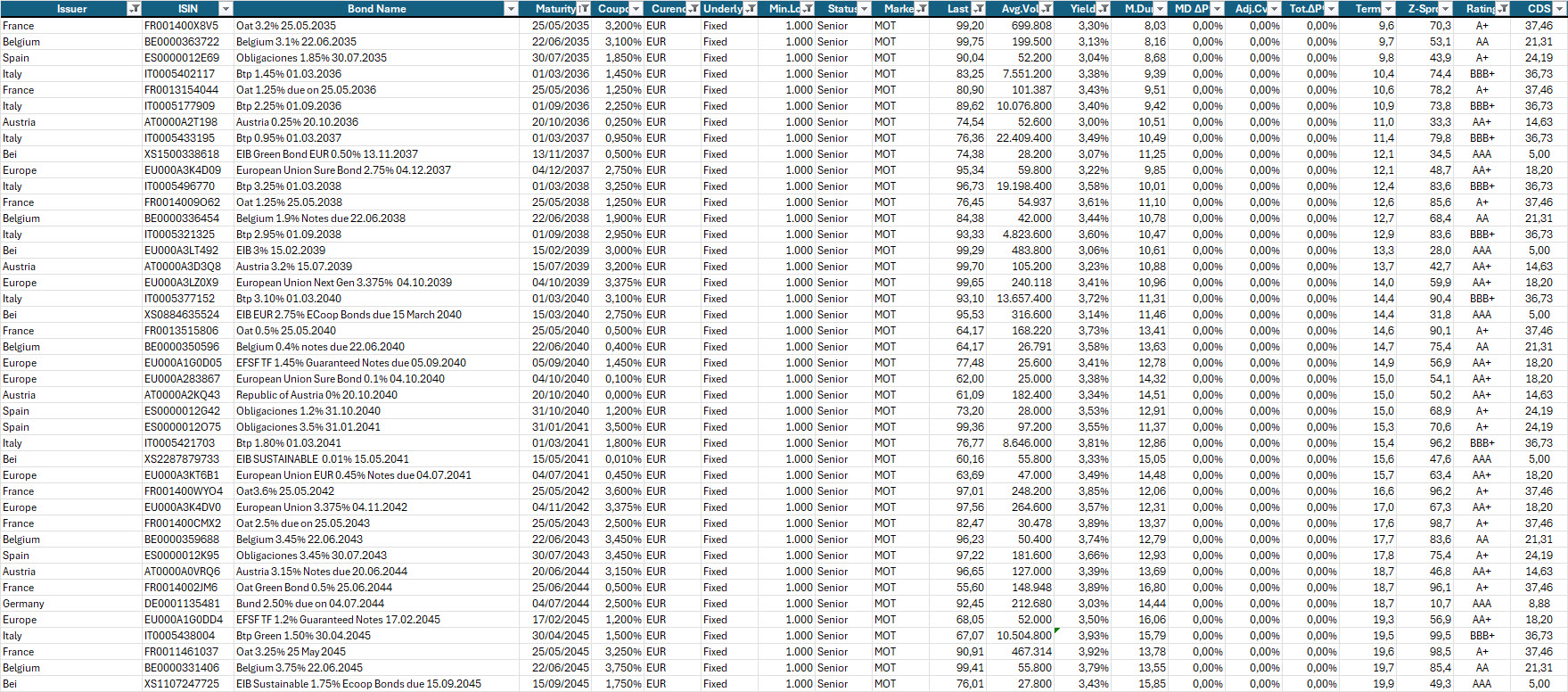

Selezione di governativi e sovranazionali area euro con scadenze dal 2035 al 2045, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3% lordo annuo.

Selezione di governativi e sovranazionali area euro con scadenze axtra-lunghe per puntare su un ulteriore riduzione dei rendimenti sul tratto lunghissimo della curva.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.