")

Dopo mesi di silenzio strategico, la Banca Centrale Europea ha confermato che l’attuale livello dei tassi d’interesse BCE è ritenuto “adeguato”.

Le parole del vicepresidente Luis de Guindos non aggiungono nuove indicazioni operative, ma chiariscono che il board di Francoforte non intende modificare la rotta nel breve termine: l’inflazione attesa è ormai prossima al target del 2%, ma la prudenza resta la parola d’ordine.

Secondo de Guindos, la crescita dei prezzi nei servizi continua a rappresentare la variabile più complessa da controllare. È su questa componente che si misura oggi la credibilità della BCE: l’inflazione energetica si è sgonfiata, quella industriale si è raffreddata, ma i listini dei servizi restano più rigidi e sensibili ai salari.

Per questo motivo, Francoforte ritiene che l’attuale livello dei tassi possa rimanere invariato per un periodo esteso, in modo da consolidare le aspettative d’inflazione e verificare gli effetti ritardati della stretta monetaria.

Eurotower tra equilibrio e successione: il fattore Lagarde

Sul piano istituzionale, però, la quiete apparente nasconde un movimento ben più profondo. La fine del mandato di Christine Lagarde, prevista nel 2027, apre una delle fasi più delicate nella storia recente della BCE.

Entro quella data scadranno infatti quattro dei sei incarichi del comitato esecutivo, a partire proprio dal vicepresidente de Guindos, il cui mandato terminerà a maggio 2026. È già iniziato un complesso negoziato politico che coinvolge i ministeri delle finanze dell’Eurozona e il Consiglio europeo, destinato a ridefinire gli equilibri di potere tra Nord e Sud del continente.

Secondo quanto riportato dal Financial Times, tra i candidati alla futura presidenza si profilano figure di peso come Klaas Knot, presidente della banca centrale olandese; Joachim Nagel, attuale numero uno della Bundesbank; e Pablo Hernández de Cos, ex governatore della banca di Spagna e oggi direttore generale della Banca dei Regolamenti Internazionali.

Tre nomi che rappresentano tre visioni opposte:

- la linea ortodossa dei “falchi” del Nord, favorevoli a un ritorno rapido verso una politica monetaria restrittiva;

- la linea pragmatica iberica, più attenta alla crescita e alla coesione europea;

- e la corrente intermedia incarnata dagli esponenti di area tedesca moderata, desiderosi di restituire a Berlino un ruolo centrale senza innescare nuovi attriti con il Sud.

Per i mercati obbligazionari, questo rimescolamento istituzionale non è un dettaglio. La scelta del prossimo presidente determinerà il tono della politica monetaria per il prossimo decennio, influenzando la gestione dei reinvestimenti del programma PEPP, la tempistica del Quantitative Tightening e la futura traiettoria dei tassi reali.

Negli ultimi giorni i rendimenti dei titoli di Stato considerati più solidi sono rimasti sostanzialmente stabili, mentre quelli dei Paesi del Sud Europa si sono mossi leggermente al rialzo. È un segnale che il mercato sta iniziando a considerare l’ipotesi di una BCE più rigida nei prossimi mesi.

L’orientamento di Lagarde – più attento alla frammentazione finanziaria e alle condizioni di credito nei Paesi del Sud Europa – potrebbe non sopravvivere al cambio di guida, soprattutto se a prevalere saranno i candidati di scuola nordeuropea.

BoE e Fed: due pause diverse nello stesso ciclo globale dei tassi

Nel frattempo, la Bank of England ha deciso di mantenere il tasso di riferimento al 4%, con cinque membri del comitato favorevoli allo status quo e quattro orientati per un taglio da 25 punti base. La divisione interna riflette la stessa incertezza che aleggia in Europa: il calo dell’inflazione è reale, ma non ancora sufficiente per garantire margini di manovra.

L’economia britannica mostra segnali alterni e il canale creditizio resta fragile, motivo per cui il governatore Bailey preferisce monitorare gli effetti della politica restrittiva piuttosto che anticipare il ciclo di tagli.

Negli Stati Uniti, la prospettiva di una soluzione allo shutdown federale, in corso da quaranta giorni, ha riportato un minimo di fiducia sui mercati. Il voto favorevole al Senato, con una maggioranza trasversale che include otto senatori democratici moderati, apre la strada all’approvazione della legge di bilancio e al ritorno dell’amministrazione alla piena operatività.

L’effetto immediato si è tradotto in un lieve aumento dei rendimenti per i Treasury, con il decennale risalito di tre punti base a 4,13%. Lo yen, tradizionale valuta rifugio, ha perso terreno contro il dollaro.

In termini macroeconomici, la notizia riduce il rischio di un blocco prolungato dei flussi di spesa pubblica e offre una pausa di respiro al sentiment globale, senza modificare però le prospettive di fondo: l’economia USA resta in una fase di rallentamento controllato e la Federal Reserve appare determinata a mantenere l’impostazione restrittiva almeno fino al primo trimestre 2026.

Il quadro generale che emerge è quello di una stabilità apparente, più politica che economica. Le banche centrali hanno raggiunto un punto di equilibrio precario tra l’esigenza di consolidare la disinflazione e la necessità di non compromettere la crescita.

Ma dietro la superficie calma si muovono fattori potenzialmente destabilizzanti: il rinnovo delle cariche in BCE, la competizione per l’eredità di Lagarde, le tensioni fiscali negli USA e le elezioni europee ormai alle porte.

Passiamo ora all’analisi delle curve.

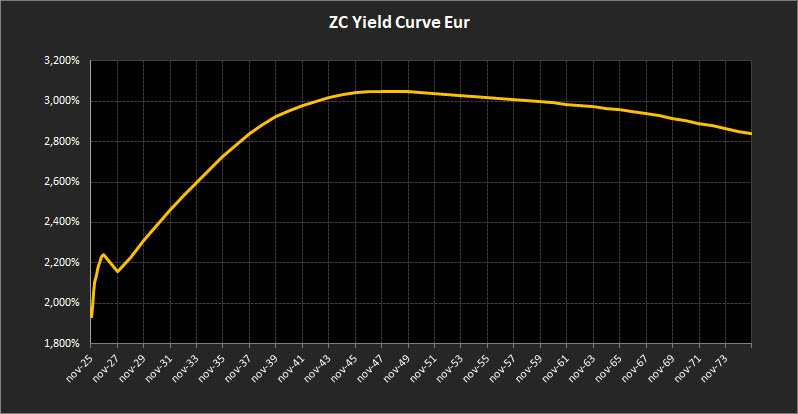

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon vede un lieve aumento dei rendimenti su tutto il tratto della curva. Il rendimento decennale si porta al 2,73%, mentre il trentennale sale al 3,02%, facendo crescere sensibilmente il differenziale 10–2 anni, ora allo 0,57%.

Sul tratto breve la curva mostra una stabilità ormai consolidata, con inclinazione positiva e volatilità contenuta rispetto alle settimane precedenti. Gli operatori sembrano allineati sull’idea che la Banca Centrale Europea manterrà un approccio cauto ancora per diversi mesi, rinviando ogni discussione su eventuali tagli fino a quando non emergeranno segnali più solidi dal ciclo economico.

Nel tratto medio-lungo, la curva conserva un’inclinazione positiva e regolare fino alle scadenze 2045, per poi appiattirsi lievemente tra 2045 e 2049, dove si registra il rendimento massimo in area 3,05%.

Il quadro complessivo rimane coerente con una fase di consolidamento macro: la crescita resta moderata, le pressioni sui prezzi continuano ad attenuarsi e i flussi di investimento si concentrano sempre più sulle fasce intermedie, considerate un punto d’equilibrio tra rischio duration e rendimento atteso.

Oltre le scadenze 2050, la curva tende a mantenersi leggermente negativa sulle scadenze ultra–long. Le obbligazioni a 50 anni offrono ora un rendimento massimo in area 2,84%, in lieve allargamento rispetto alla settimana scorsa, segnale coerente con l’ipotesi di tassi fermi ancora per qualche tempo.

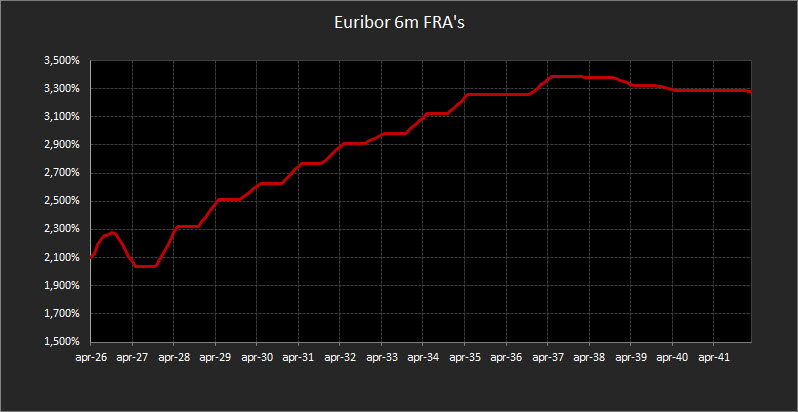

Sul fronte monetario, i forward Euribor a 6 mesi delineano uno scenario di sostanziale stabilità: le proiezioni restano attorno al 2% fino a fine 2027, per poi mostrare una graduale risalita oltre area 3% sulle scadenze più lunghe.

Il mercato continua quindi a prezzare una politica monetaria BCE prudente e attendista nel breve, ma con un orientamento nuovamente restrittivo nel medio periodo, in linea con la volontà di riportare l’inflazione verso gli obiettivi di lungo termine senza compromettere la ripresa.

Analisi Integrata Trendycator

Il quadro obbligazionario internazionale rimane sostanzialmente stabile. Le variazioni sui rendimenti restano limitate, ma il modello Trendycator continua a evidenziare un graduale differenziarsi delle dinamiche fra le principali aree, segno che i mercati stanno provando ad adattarsi le proprie aspettative alle diverse traiettorie di politica monetaria.

Nel Regno Unito, il rendimento del Gilt decennale si porta al 4,43%, con Trendycator ancora in posizione SHORT. L’inflazione mostra segnali di rallentamento, ma non in misura tale da consentire alla Bank of England di aprire un ciclo di tagli ravvicinati. L’istituto guidato da Andrew Bailey continua a preferire un approccio prudente, limitandosi a gestire le aspettative del mercato, che resta eccessivamente ottimista sulla tempistica di un’inversione accomodante.

In Germania, il Bund decennale rende 2,65%, con Trendycator in posizione NEUTRAL. La domanda difensiva rimane solida, sostenuta da un’inflazione disomogenea nell’area euro e da una BCE che ribadisce un approccio data-dependent. Il movimento dei rendimenti si mantiene in un intervallo ristretto, coerente con una fase di consolidamento del mercato.

In Italia, il BTP decennale si attesta al 3,41%, con Trendycator in posizione SHORT sui rendimenti, segnale favorevole per i prezzi dei bond. Lo spread con il Bund si amplia lievemente a 75,2 punti base, ma resta su livelli assolutamente contenuti e sui minimi dell’ultima decade.

Il mercato continua a riconoscere la solidità fiscale e la stabilità del comparto domestico, sostenuto anche dalle ultime conferme di rating. La fase ribassista dei rendimenti indica un contesto di fiducia crescente, coerente con la percezione di un rischio sovrano sotto controllo e con l’allineamento delle aspettative verso una BCE attendista.

Negli Stati Uniti, il Treasury decennale si colloca in area 4,09%, con Trendycator ancora NEUTRAL. Il mercato obbligazionario americano resta in attesa di nuovi dati macro dopo la parziale sospensione statistica dovuta allo shutdown federale.

La Federal Reserve mantiene un equilibrio complesso: da un lato deve consolidare il rallentamento dell’inflazione core, dall’altro evitare un irrigidimento eccessivo delle condizioni finanziarie. I rendimenti restano quindi ancorati in un intervallo laterale, in attesa che il contesto politico e fiscale definisca le prossime mosse della banca centrale.

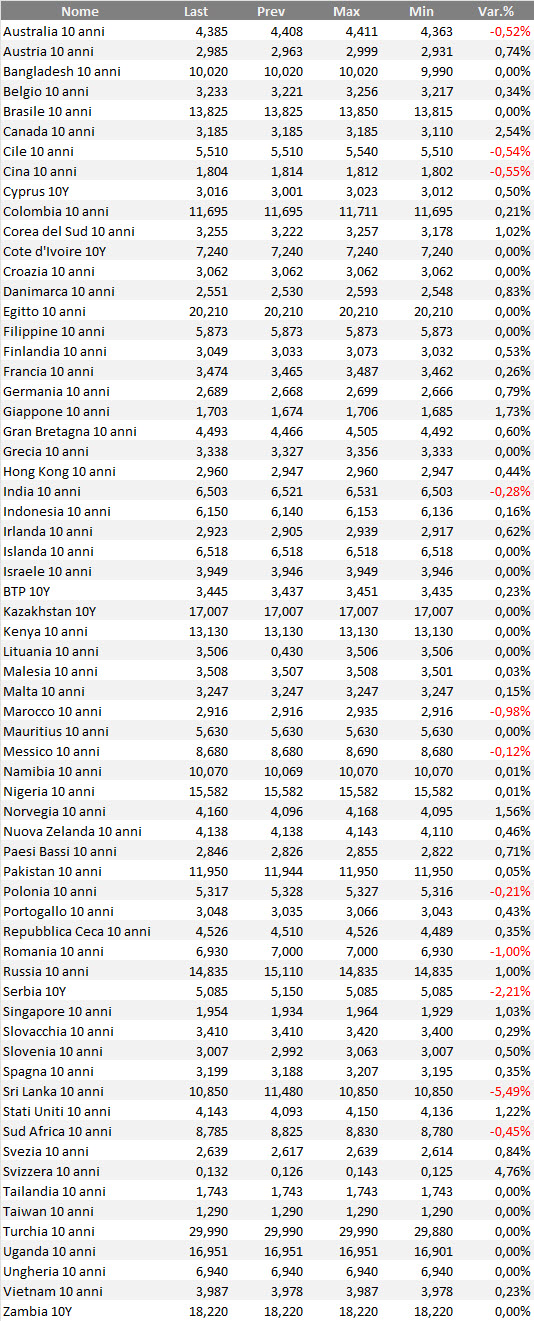

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Dopo mesi di riallineamenti e micro-aggiustamenti lungo le curve, il mercato obbligazionario sembra aver trovato una zona di relativo equilibrio, in cui prevale l’attesa più che l’azione. I movimenti sui rendimenti restano marginali, e le uniche novità di rilievo arrivano dal Trendycator, che conferma il segnale SHORT su Regno Unito e Italia, mentre la Francia resta sotto osservazione da parte delle agenzie di rating, con la prospettiva di un possibile downgrade che potrebbe riaccendere la volatilità sui titoli core europei.

In apparenza, tutto si muove lentamente. In realtà, la staticità odierna è il risultato di un mercato che sta metabolizzando mesi di stretta monetaria e di oscillazioni sulle aspettative di inflazione. È una pausa tecnica, non un preludio al ritorno dell’immobilismo.

La domanda degli investitori istituzionali resta presente ma selettiva, concentrata su diverse scadenze e sui corporate di buon pedigree in collocamento, mentre gli investitori retail tendono a privilegiare la sicurezza delle cedole già acquisite. In un contesto come questo, per noi investitori privati la continuità operativa è la strategia più razionale.

Meglio mantenere un’impostazione disciplinata, gestendo con ordine le scadenze e le cedole incassate, senza alterare in modo significativo la duration media dei portafogli. L’esposizione ideale resta bilanciata, costruita e amministrata con una strategia laddering.

Un eventuale lieve posizionamento sulle scadenze molto lunghe è possibile per chi ha tolleranza alla volatilità e obiettivi di lunghissimo termine, ma evitando eccessi.

La parte breve della curva offre ancora rendimenti accettabili per gestire la liquidità e stabili in rapporto al rischio. Oltre le scadenze decennali, il potenziale di apprezzamento dei prezzi appare limitato, viste le prospettive di politica monetaria della BCE, e la potenziale volatilità resta un fattore da gestire con prudenza, seppur da settimane molto contenuta.

In sintesi, a costo di essere noiosi, ribadiamo che la “noia” di queste settimane è in realtà un test di lucidità per gli investitori obbligazionari. In assenza di trend direzionali chiari, pazienza e disciplina diventano la vera forma di rendimento: l’abilità sta nel non confondere la quiete con la passività, e nel riconoscere che nei mercati maturi anche l’attesa può essere una decisione attiva e premiante.

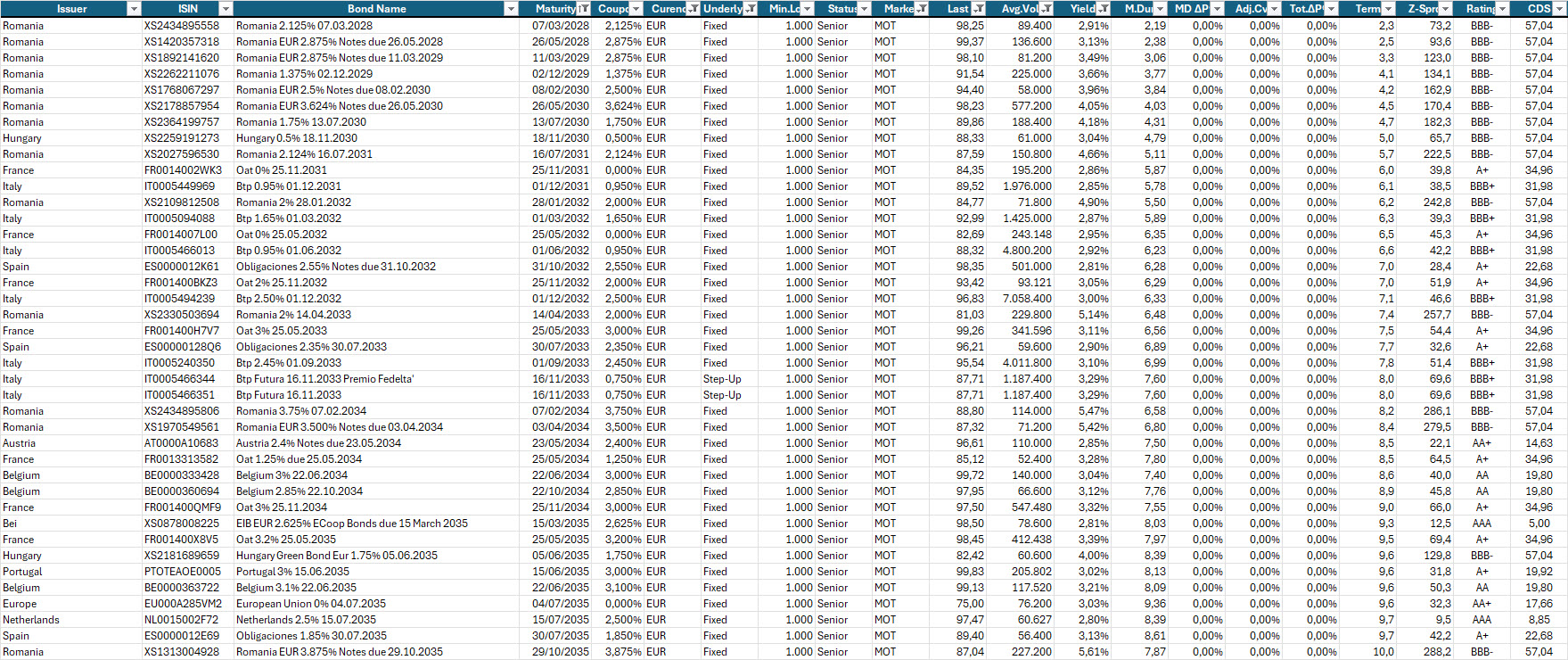

Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali (e qualche corporate anche con tagli monstre) area euro con scadenza entro il 2027, buona liquidità e rendimento a scadenza almeno pari al 2,10% lordo annuo.

Selezione di governativi e sovranazionali area euro con scadenze dal 2028 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 2,80% lordo annuo.

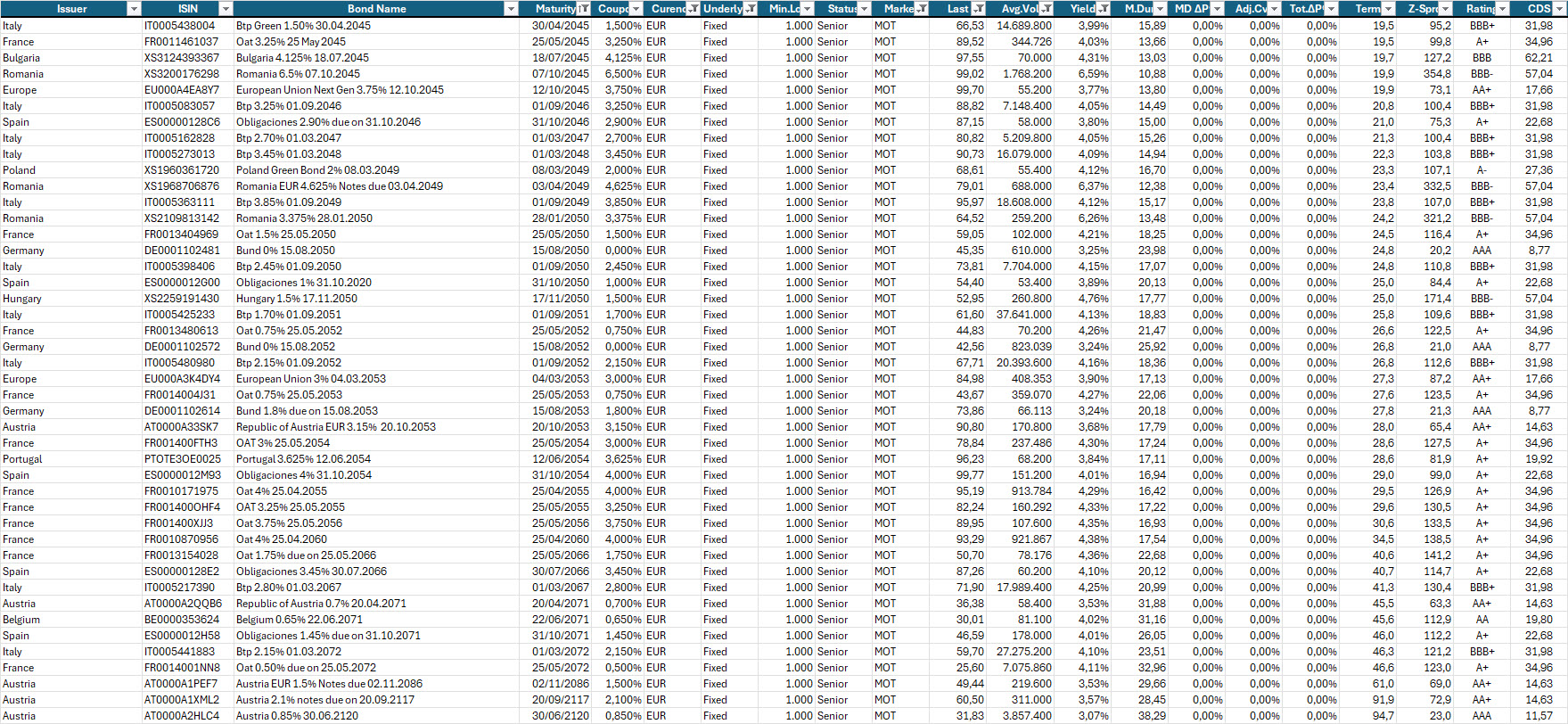

Selezione di governativi e sovranazionali area euro con scadenze axtra-lunghe per puntare su un ulteriore riduzione dei rendimenti sul tratto lunghissimo della curva.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.