L’S&P 500 ha chiuso il 2021 segnando un +26,9%, solo l’1% in meno dal suo massimo annuale storico. Nei 252 giorni di contrattazione dell’anno appena terminato, 70 di questi hanno chiuso su nuovi massimi storici per l’indice americano.

Tuttavia, il 2022 potrebbe riversare numerose incertezze sull’azionario USA: elevata inflazione strutturale, tapering della Fed, crisi energetica ed evoluzione dei contagi bussano alle porte del nuovo anno spaventando non poco gli investitori.

Da un punto di vista più teorico, altri indicatori, come il January Barometer o i “first five days”, fanno accendere ulteriori campanelli di allarme.

S&P 500: barometro di gennaio e indicatore dei primi 5 giorni

Da numerosi studi emerge come le performance dell’ S&P 500 nel mese di gennaio siano positivamente correlate al rendimento che l’indice stesso restituirà agli investitori nel medesimo anno.

In altri termini, questo vuol dire che, secondo il Barometro Gennaio, se il ritorno dell’azionario USA sarà negativo (positivo) per l’intero periodo fra il 01/01/2022 e il 31/01/2022 allora è possibile attendersi che anche il rendimento annuo per l’intero 2022 sarà negativo (positivo).

Questa conclusione deriva dal fatto che l’effetto gennaio ha dimostrato un ottimo potere predittivo nell’84,5% degli anni a partire dal 1950. Anche se il primo mese del 2022 non si è ancora concluso, la prima settimana di negoziazione appena terminata non ha tuttavia lasciato grandi aspettative di un roseo 2022 per l’S&P 500.

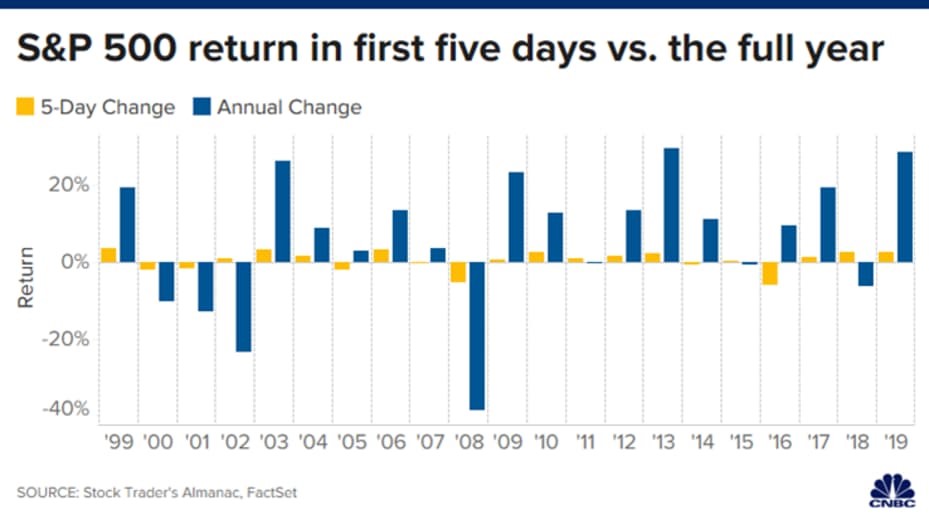

Infatti, nei 5 primi cinque giorni di contrattazione del nuovo anno, l’indice ha perso terreno ritracciando dai 4766,18 punti del 31 dicembre 2021 ai 4677,02 punti del 7 gennaio 2022: un rendimento negativo dell’1,87%. Quest’ultimo dato ci ricollega ad un altro indicatore molto apprezzato dagli analisti: l’indicatore dei “primi 5 giorni”. D’altronde, storicamente, quando l’S&P 500 ha registrato un apprezzamento nei primi 5 giorni di contrattazione dell’anno, l’indice ha poi chiuso in positivo, con un rendimento medio annuo del 13%, l’intero anno in esame.

Nella figura sottostante, possiamo infatti notare come negli ultimi anni, questa relazione fra il rendimento nei primi 5 giorni di mercato (barre gialle) e rendimento nel corrispondente anno (barre blu) rimanga sostanzialmente valida.

In periodi di rendimenti negativi per i primi 5 giorni di gennaio, come in questo 2022, i rendimenti dell’intero anno sono stati anch’essi negativi o comunque non così positivi come negli altri anni.

Nel grafico proposto, prodotto da CNBC mancano i dati del 2020 e del 2021. Li abbiamo integrati noi e abbiamo riscontrato che tuttavia hanno rispettato l’andamento dell’indicatore. Infatti, nel 2020, nei primi 5 giorni di contrattazione di gennaio, l’S&P 500 aveva prodotto un rendimento del +0,69% per poi chiudere con un ritorno annuo del +16,26%. Nel 2021 l’indice ha registrato un rialzo del 1,827% e ha chiuso l’anno con un rendimento del +26,9%.

S&P 500 e inflazione non più così “temporanea”

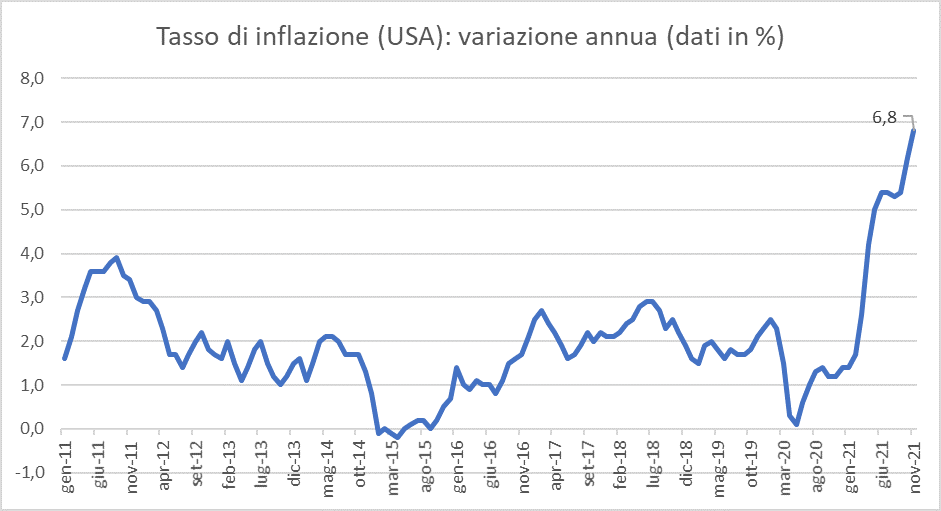

La Fed, nel comunicato di dicembre, ha eliminato la parola “transitoria” come appellativo associato all’inflazione USA utilizzato dallo scoppio della pandemia. Il presidente Powell ha comunicato che i tassi di crescita dei prezzi sono molto alti rispetto all’obiettivo medio del 2%, come si osserva nel seguente grafico. A novembre 2021 il Consumer Price Index ha toccato quota +6,8% su base annua, un dato che non si vedeva da 39 anni.

E questo dato non è solamente attribuibile alla crisi energetica, e ai rincari sulle bollette e sul gas naturale, sebbene i prezzi delle fonti energetiche siano saliti del 33,3% nel novembre 2021 rispetto a quelli di novembre 2020. Infatti, anche l’inflazione core, ovvero quella depurata dai volatili prezzi del cibo e dell’energia, è rimasta molto elevata anche nel mese di novembre 2021: +4,9% su base annua.

Tenendo sempre presente che la stabilità dei prezzi è un obiettivo della FED, insieme al livello di occupazione, la Banca Centrale americana ha annunciato che prima del previsto, a causa dell’elevata inflazione, si vede costretta a intervenire con misure straordinarie per alzare i tassi di interesse con l’obiettivo di frenare l’economia troppo surriscaldata, attenuare la svalutazione del denaro, non deprezzare significativamente il dollaro e non frenare la domanda dei consumatori.

S&P 500 e tapering della FED sul Quantitative Easing

Senza entrare nel dettaglio, in quanto l’obiettivo di questo articolo è quello di concentrarsi sull’S&P 500, la FED ha sostanzialmente 3 misure per aumentare i tassi di mercato:

• Tassi sui fed funds: nella riunione di dicembre sono rimasti fissi nel corridoio 0%-0,25%, ma sono attesi 3 rialzi, ciascuno nell’ordine atteso di +0,25%, che potrebbero portare questi tassi di breve termine fino all’1% nel 2022.

• Vendita di assets: la banca centrale potrebbe iniziare a vendere i titoli obbligazionari, acquistati e detenuti a seguito del Quantitative Easing, nel suo bilancio; quest’ultimo, come mostrato nel successivo grafico, appare ormai insostenibile avendo raggiunto nel gennaio 2022 quasi quota 8,8 trilioni di dollari in titoli di debito.

• Tapering del Quantitative Easing: i 120 miliardi di dollari mensili di acquisto di titoli del Tesoro e MBS (mortgage backed security) erano già stati ridotti a 90 miliardi di dollari al mese nella riunione di dicembre. In questi primi mesi del 2022 il tapering sarà ancora inasprito portato il ritmo di acquisti ai “soli” 60 miliardi di dollari.

Ricordiamo che la vendita di obbligazioni, o la riduzione della loro domanda, ne diminuisce le quotazioni, teoricamente in misura proporzionale alla loro duration, e contestualmente ne aumenta il rendimento a scadenza.

S&P 500 e aumento del costo del denaro

Un aumento dei tassi di interesse, a parità di altri condizioni, si dovrebbe riflettere in una diminuzione del fair price dei titoli azionari. Questo effetto ha una causa pratica e una motivazione teorica.

La motivazione pratica risiede nei modelli di pricing usati per stimare le quotazioni dei titoli azionari, tra i quali il più famoso e utilizzato è sicuramente il modello dei flussi di cassa scontati (DCF). Esso prevede di attualizzare i flussi di cassa stimati per ogni anno futuro (numeratore), che l’azienda potrà generare, ad un tasso di sconto (denominatore), tipicamente il costo medio ponderato del capitale (WACC), nel quale tra i tanti fattori è compreso anche il tasso risk-free che si identifica, per l’azionario americano, con il tasso sugli US treasury a 10 anni.

A questo punto, le manovre della FED per innalzare i tassi colpiranno indirettamente o direttamente il tasso sui titoli del Tesoro americano, aumentando i denominatori del modello, e come conseguenza i prezzi di mercato dei titoli quotati sull’S&P 500, a parità di altre condizioni, dovranno subire una correzione nelle stime degli analisti.

La seconda ragione, economica, sostiene che ovviamente un maggiore costo del denaro preso, che si riflette anche in un rialzo dei tassi sui mutui retail, riduce la spesa dei consumatori e il fatturato delle società quotate. Inoltre, un aumento dei tassi di mercato riduce la disponibilità di cassa delle aziende e incrementa i loro oneri finanziari portando a minori stimoli per la ricerca e sviluppo, che diventa più costosa, e ad una compressione degli utili a parità di altri fattori.

Questo fenomeno è particolarmente evidente per growth stocks, e in particolare per i titoli tecnologici, che come avevamo spiegato in questo articolo, soffrono più dei titoli value un aumento dei tassi a causa del loro business che fa molto affidamento sul capitale preso a prestito; debito necessario per coprire gli ingenti costi di innovazione indispensabili per non cadere nell’obsolescenza dei loro prodotti e per mantenere una quota di mercato stabile o in crescita, costantemente minacciata da un’accesa concorrenza.

Se poi consideriamo che i titoli tecnologici rappresentano circa il 30% dell’S&P 500, un campanello di allarme si deve accendere sicuramente. Inoltre, estrema attenzione deve ricondursi anche alle loro valutazioni ampiamente sopra la media e in alcuni casi molto lontane dai fondamentali che ci riportano alla memoria quelle del 2001, bolla dot-com, e le conseguenze disastrose, delle sopravvalutazione dei titoli tech, che ne sono derivate.

I multipli P/E dell’ S&P 500

La media ponderata dei multipli Price to Earnings (P/E) dei titoli inclusi nell’S&P 500 tocca quota 29,46 al 7 gennaio 2022, un valore quasi doppio rispetto alla media storica di 15,96. In altri termini, il mercato sta valutando 29,46 dollari ogni dollaro di utile per azione delle società contenute nell’indice.

Shiller P/E ratio. Fonte: https://www.multpl.com/s-p-500-pe-ratio

Tuttavia, dallo scoppio della pandemia, nonostante emergessero già i timori di un tapering della FED e di un’inflazione non più temporanea, è evidente come i multipli P/E della azioni americane abbiano continuato a crescere fino a raggiungere il valore di 35,96 nell’ultimo giorno del 2021.

Infatti, per l’intero anno appena concluso, le società quotate sono riuscite a trasferire parte dell’aumento dei costi energetici e delle materie prime produttive sui consumatori, aumentando i prezzi dei loro prodotti. Questa strategia di business ha consentito per tutto il 2021 di far uscire trimestrali finanziarie che hanno visto i dati sugli EPS (Earnings per share) USA in costante aumento, considerando anche che i salari ai dipendenti hanno un certo ritardo ad allinearsi all’inflazione (vischiosità) permettendo di ridurre le spese di breve periodo, e con valori sempre nettamente e ampiamente sopra le stime degli analisti.

Tuttavia, queste valutazioni societarie gonfiate dal boost di liquidità immessa nel mercato, grazie agli effetti delle politiche monetarie espansive degli ultimi anni, se guardate insieme ai colli di bottiglia sulla catena di distribuzione, alla crisi energetica, all’aumento dei contagi per la variante Omicron e ad un’inflazione ormai quasi strutturale, devono tenere in allarme gli investitori sull’S&P 500 per questo 2022.

Infine, non è trascurabile che in un contesto così incerto e volatile molti portafogli vengano ribilanciati liberandosi delle azioni growth; questo ribilanciamento dovrebbe portare ad una discesa dell’S&P 500 dal momento che tali azioni ne rappresentano la maggioranza.

D’altronde, i capitali potrebbero spostarsi per ridurre il rischio, a fronte di costi opportunità più ridotti grazie all’attuale congiuntura economica, verso azioni value, con utili più costanti e alti dividendi, o sul lato obbligazionario, con cedole finalmente in rialzo a seguito di una politica della FED restrittiva.

Nel prossimo articolo …

In questo articolo abbiamo fatto una panoramica dei fattori che potrebbero spingere al ribasso l’S&P 500 in questo 2022. Ovviamente questo non implica che gli investitori debbano liquidare le loro posizioni o addirittura entrare short sull’azionario USA e soprattutto sui titoli growth.

D’altronde, ci sono troppi fattori incerti che caratterizzano l’attuale congiuntura macro-economica americana, che se non dovessero attenuarsi nei prossimi mesi dovrebbero stimolare a rimanere ancora più prudenti sui mercati ma se venissero risolti, nulla vieta che l’S&P 500 possa regalarci un altro anno al rialzo.

D’altro canto, oltre a questi fattori economici, nel prossimo articolo tratteremo della fragile situazione politica che sta attraversando l’amministrazione Biden, l’elevato debito USA e le prospettive per le mid-term election dell’8 novembre 2022. Infatti, le elezioni di metà mandato hanno un legame storico non trascurabile con l’S&P 500 e con la sua evoluzione futura.

Buon CircoloInvestitori.it