Il dato sull’inflazione americana di settembre, pubblicato con settimane di ritardo a causa dello shutdown federale, ha offerto ai mercati una bussola provvisoria in un contesto di forte incertezza. Il Bureau of Labor Statistics, parzialmente riattivato per consentire alla Social Security Administration di calcolare l’adeguamento del costo della vita, ha diffuso un rapporto limitato ma sufficiente a delineare la tendenza: il CPI “core” è rallentato al 3% su base annua (dal 3,1%), mentre la componente generale è salita di +0,3% mese su mese, meno del previsto.

Si tratta di un’informazione preziosa in un momento in cui la pubblicazione della maggior parte dei dati macroeconomici resta sospesa da oltre un mese. Il fatto che l’inflazione continui a raffreddarsi, nonostante il blocco dell’attività governativa e l’effetto potenzialmente inflattivo dei dazi, suggerisce una dinamica di fondo più complessa: molte imprese importatrici stanno ancora assorbendo internamente i maggiori costi invece di trasferirli ai consumatori, comprimendo i margini per difendere le quote di mercato.

Questo equilibrio, tuttavia, non potrà durare indefinitamente. Con un dollaro più debole e tariffe medie sulle importazioni ormai superiori al 10%, il rischio che le pressioni sui prezzi riemergano resta concreto. In questo contesto, la Federal Reserve si trova di fronte a un equilibrio delicato e appare orientata a procedere con cautela. Il mercato sconta ormai con quasi certezza un ulteriore taglio dei tassi di 25 punti base nella riunione di fine ottobre, cui potrebbe seguirne un altro a dicembre.

L’obiettivo è mantenere condizioni finanziarie favorevoli senza alimentare nuove spinte inflazionistiche. Ma, come ha osservato più di un analista, il rischio opposto – quello di sottovalutare un’eventuale ripresa dei prezzi nei prossimi mesi – resta concreto, soprattutto se l’economia americana dovesse continuare a mostrare una domanda interna robusta.

Sul fronte europeo, l’attenzione si è spostata sulla Francia, dopo che Moody’s ha abbassato l’outlook sul debito sovrano da “stabile” a “negativo”, mantenendo il rating Aa3. È un passo che solitamente precede un declassamento e che riflette le difficoltà politiche nel contenimento del deficit. Nonostante ciò, i rendimenti dei titoli francesi a 10 anni sono rimasti stabili intorno al 3,44%, poco sopra i BTP (3,42%).

Il confronto fra Parigi e Roma è emblematico di come il rischio percepito dagli investitori si stia ridistribuendo all’interno dell’Eurozona. Mentre le agenzie di rating riconoscono la solidità strutturale dell’economia francese ma ne temono l’instabilità politica, l’Italia si trova in una fase di parziale riscatto: l’outlook positivo assegnato da Moody’s a maggio potrebbe tradursi in un upgrade già nelle prossime settimane. Se confermato, ridurrebbe ulteriormente il differenziale di qualità creditizia tra i due Paesi e consoliderebbe la tendenza – impensabile solo un anno fa – di rendimenti francesi superiori a quelli italiani.

Nel complesso, il quadro globale dei bond resta sospeso fra tre forze contrapposte: il rallentamento dell’inflazione americana, la prudenza delle banche centrali e le tensioni fiscali europee. Un contesto che continua a favorire un approccio selettivo sulle duration e una gestione attiva del rischio, in attesa che la normalizzazione dei dati macro permetta di misurare con maggiore precisione la traiettoria dei tassi nel 2025.

Passiamo ora all’analisi delle curve.

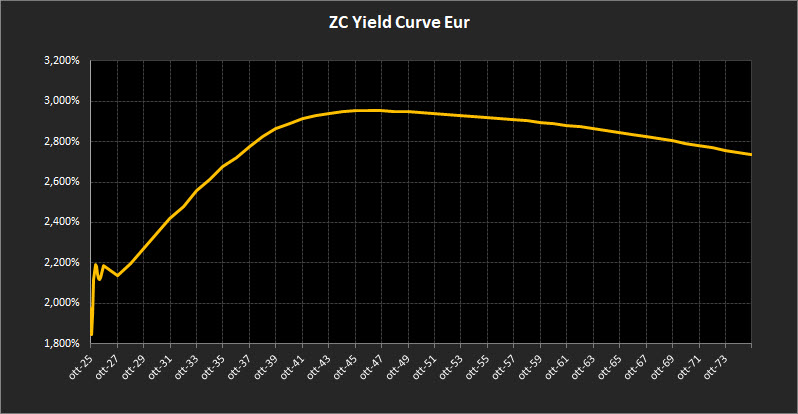

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon si mantiene sostanzialmente stabile, con lievi movimenti di assestamento nella parte lunga. Il rendimento decennale risale leggermente al 2,68%, mentre il trentennale si porta al 2,92%, lasciando invariato il differenziale 10–2 anni a 0,54 punti percentuali. L’inclinazione resta positiva, ma il profilo generale della curva continua a mostrare un progressivo appiattimento rispetto ai mesi precedenti.

Nel tratto breve (2026–2028) la curva torna a mostrare qualche segnale di nervosismo, in particolare sul brevissimo, nonostante le intenzioni della BCE appaiano ormai abbastanza chiare per la prossima riunione. Le attese di politica monetaria restano ancorate a un approccio prudente, con l’istituto centrale che preferisce osservare l’evoluzione dei dati prima di nuovi interventi.

Il tratto medio-lungo (2029–2045) conserva un’inclinazione moderatamente positiva, con rendimento massimo ora in area 2,95%, stabile fino alle scadenze 2049. La riduzione della pendenza riflette un equilibrio fra crescita contenuta e inflazione in ulteriore rallentamento, coerente con un contesto in cui i tassi reali iniziano a consolidarsi su livelli più normali.

Sul tratto lungo (oltre il 2049) l’inclinazione negativa risulta meno accentuata rispetto alle scorse settimane: i rendimenti massimi si collocano attorno al 2,73% sulle scadenze cinquantennali. Il movimento suggerisce un mercato che continua a prezzare rendimenti reali in lieve calo e un premio a termine più contenuto, con una domanda di duration ancora sostenuta ma più selettiva verso le scadenze intermedie.

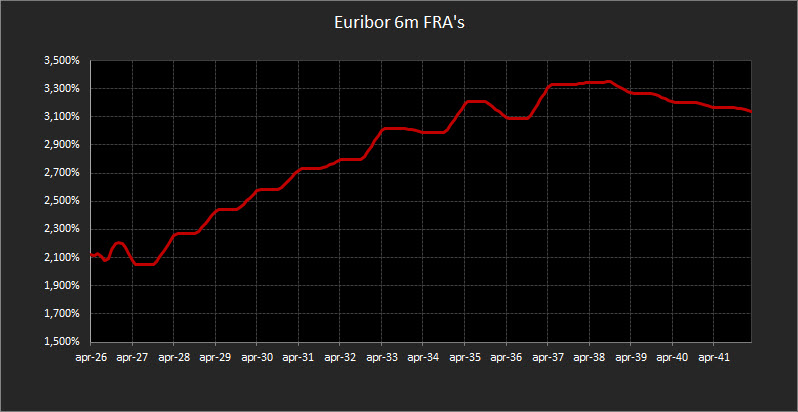

Sul fronte monetario, i forward Euribor 6 mesi indicano uno scenario complessivamente stabile: le proiezioni si mantengono intorno al 2% fino a metà 2027, per poi mostrare una progressiva risalita verso area 3,30% sulle scadenze a dieci anni. La curva forward continua così a rappresentare un mercato diviso fra l’attesa di ulteriori piccoli tagli nel breve periodo e la convinzione che, nel medio termine, la politica monetaria dovrà restare su livelli ancora restrittivi per consolidare in modo definitivo il possibile rientro dell’inflazione.

Analisi Integrata Trendycator

Il quadro obbligazionario internazionale resta improntato alla cautela: le variazioni dei rendimenti restano contenute, ma si intravedono segnali di transizione, con il modello Trendycator che inizia a differenziare il posizionamento fra le principali aree.

Nel Regno Unito, il rendimento del Gilt decennale scende al 4,41% con Trendycator tornato SHORT. L’inflazione mostra un rallentamento graduale ma forse non ancora sufficiente a consentire tagli rapidi dei tassi, nonostante il mercato pare stia scontando aggressivamente questa eventualità. La Bank of England mantiene un atteggiamento prudente, in attesa di dati più solidi sul raffreddamento dei prezzi. La curva britannica si stabilizza dopo le oscillazioni estive, ma il posizionamento tecnico suggerisce margini di correzione ulteriore nel breve periodo.

In Germania, il Bund decennale quota 2,58%, con Trendycator ancora NEUTRAL. Il movimento evidenzia una domanda difensiva costante, sostenuta dalla percezione di stabilità dell’area euro e dalla cautela della BCE, che continua a muoversi in modo data-dependent. L’eterogeneità dell’inflazione tra i Paesi membri rende complesso delineare un percorso di allentamento uniforme, e i rendimenti restano compressi in un intervallo di equilibrio.

In Italia, il BTP decennale si attesta al 3,37%, con Trendycator in SHORT sui rendimenti e spread con il Bund stabile a 75 bps. Dopo la fase di lateralità estiva, il differenziale si mantiene su livelli contenuti, segno di un mercato che continua a premiare la stabilità fiscale e la solidità della domanda interna. Il segnale ribassista sui rendimenti è positivo per i prezzi dei bond italiani, e conferma una fase di graduale consolidamento, sostenuta anche dalle attese di un possibile miglioramento del rating nelle prossime settimane.

Negli Stati Uniti, il Treasury decennale si mantiene in area 3,98%, con Trendycator NEUTRAL. La pubblicazione parziale dei dati macro, legata allo shutdown federale, mantiene gli operatori su posizioni attendiste. La Fed continua a bilanciare l’esigenza di preservare la stabilità dei prezzi con quella di non irrigidire ulteriormente le condizioni finanziarie: l’esito delle prossime riunioni dipenderà in larga misura dal ritmo di discesa dell’inflazione core.

Nel complesso, il quadro intermarket conferma una fase di consolidamento: la volatilità implicita sui tassi resta contenuta, mentre la divergenza tra aree – con Trendycator SHORT su UK e Italia, NEUTRAL su USA e Germania – suggerisce l’avvio di un graduale riassetto dei flussi obbligazionari internazionali in funzione delle diverse traiettorie di politica monetaria.

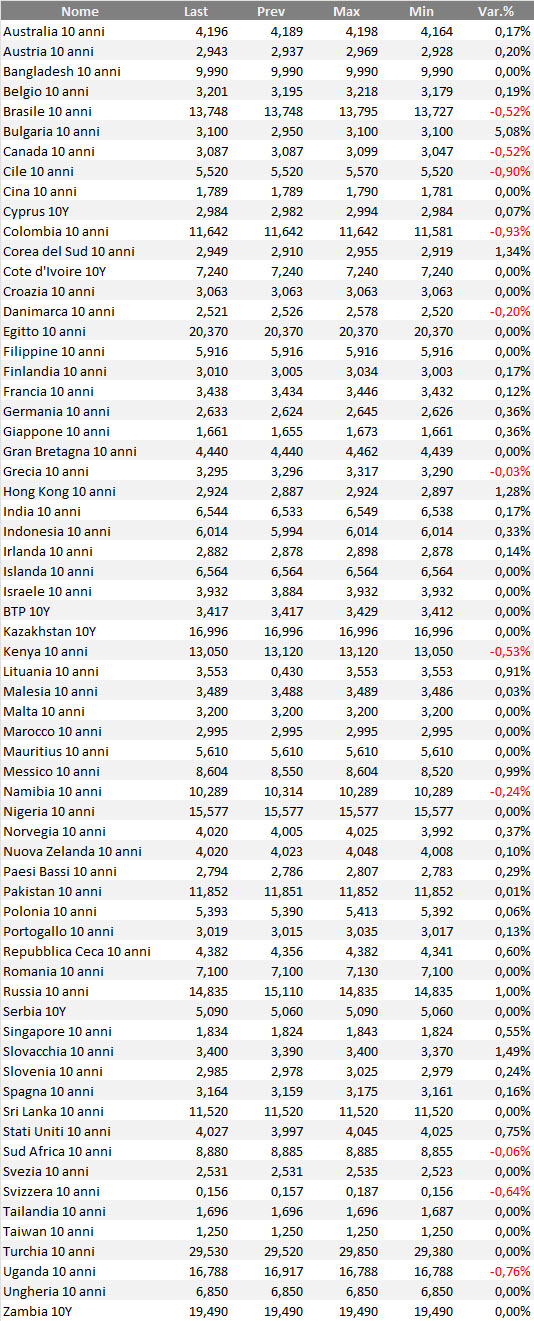

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La settimana non aggiunge particolari elementi allo scenario che si è delineato nelle scorse settimane, salvo il cambi di rotta di Trendycator sui rendimenti UK e Italia. Attenzione anche alla questione Francia, che davvero pare nell’anticamera del downgrade.

A livello generale, i rendimenti restano compressi in una sottile lateralità e le curve si muovono in un corridoio sempre più stretto. A costo di essere noiosi, lo ripetiamo: questa è la classica fase dei mercati obbligazionari in cui, più che cercare nuove opportunità, conta saper leggere la staticità del mercato per quello che è, cioè un momento di pausa fisiologica dopo mesi di aggiustamenti.

Pertanto, in questo perdurante contesto non ha senso anticipare mosse o alterare in modo significativo la duration media dei portafogli: la strategia rimane impostata sulla continuità, mantenendo una leggera esposizione sulle scadenze medio-lunghe e nessuna pressione a incrementare il rischio.

La parte breve della curva continua a offrire un valore a tratti accettabile, mentre sulle scadenze oltre i dieci anni il rapporto rischio/rendimento va valutato con attenzione da chi può tollerare eventuali oscillazioni di prezzo. Meglio privilegiare la stabilità: è vero, il mercato non offre oggi premio per chi si muove, ma attenzione perché può penalizzare facilmente chi forza le scelte.

In sintesi, nessun cambio di rotta: metodo, pazienza e controllo della duration restano le chiavi per attraversare senza danni questa fase di apparente immobilità.

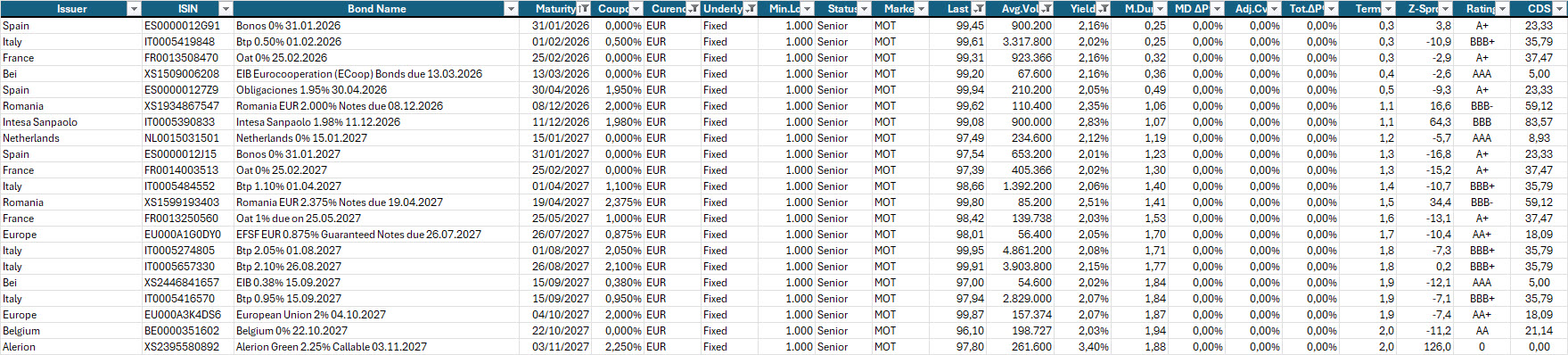

Qui sotto, una selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali (e qualche corporate) area euro con scadenza entro il 2027, prezzo sotto 100, altissima liquidità e rendimento a scadenza almeno pari al 2% lordo annuo

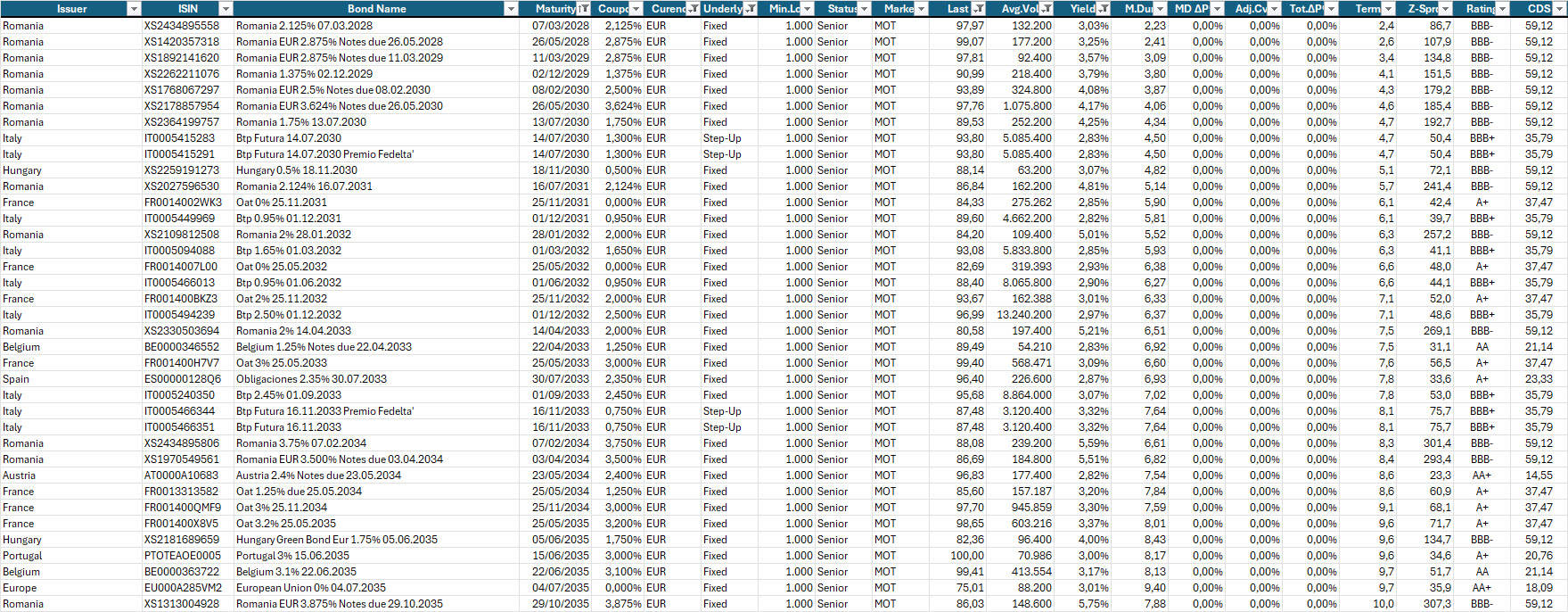

Selezione di governativi e sovranazionali area euro con scadenze dal 2028 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 2,80% lordo annuo.

Selezione di governativi e sovranazionali area euro con scadenze axtra-lunghe per puntare su un ulteriore riduzione dei rendimenti sul tratto lunghissimo della curva.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.