Settimana di calma apparente sui mercati obbligazionari. Le principali banche centrali hanno scelto il silenzio, lasciando invariata la percezione di una fase interlocutoria in cui ogni dichiarazione rischierebbe di alimentare volatilità inutile.

L’attenzione degli operatori si è spostata temporaneamente sull’Asia, dopo le elezioni interne al partito Liberal Democratico giapponese, dove Sanae Takaichi è risultata la nuova leader del partito. La notizia, pur in attesa della formale conferma parlamentare alla carica di Primo Ministro, ha avuto un impatto immediato sul mercato obbligazionario nipponico.

Gli investitori hanno letto il risultato come un possibile preludio a politiche fiscali più espansive, e i rendimenti dei titoli di Stato giapponesi di lungo termine sono saliti ai livelli più alti dal 2008, secondo quanto riportato dal Financial Times e dal Japan Times.

Negli Stati Uniti, un intervento del presidente della Fed Williams ha ribadito la necessità per le banche centrali di restare flessibili e pronte a gestire l’imprevisto, senza compromettere l’ancoraggio delle aspettative d’inflazione. Un messaggio prudente che conferma la linea di attendismo già evidente anche in Europa.

Nel complesso, la settimana si chiude con un quadro stabile ma fragile: i rendimenti restano su livelli elevati, le curve ancora piatte e gli operatori in attesa di nuovi dati macro che possano ridefinire le aspettative sulle prossime mosse di politica monetaria.

Dato il contesto particolarmente interlocutorio, in assenza di news pregnanti, passiamo all’analisi delle curve.

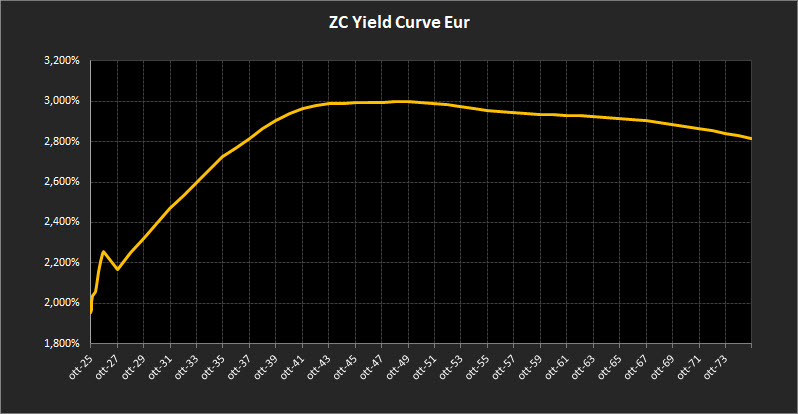

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon si mantiene nel complesso stabile, con lievi aggiustamenti rispetto alla settimana precedente. Il rendimento del decennale arretra marginalmente al 2,73%, mentre il trentennale scende al 2,95%. Il differenziale fra 10 e 2 anni si riduce a 0,56%, confermando un lento ma costante processo di normalizzazione della struttura dei tassi.

Sul tratto breve (scadenze 2025-2027) i rendimenti restano di fatto stabili, con inclinazione positiva e senza particolari tensioni: la curva pare confermare, al momento, le aspettative di politica monetaria date per consolidate.

Nel tratto medio (2028-2040) la pendenza rimane positiva e la curva non mostra variazioni significative, mentre nel tratto medio-lungo (2043-2050) si osserva un massimo poco sotto area 3,00%, seguito da un appiattimento che riflette l’equilibrio fra aspettative di crescita e inflazione di lungo periodo.

Sull’ultra-long (dal 2053 in avanti) la curva conserva ancora un’inclinazione lievemente negativa, con i titoli cinquantennali ora in area 2,82%, con un modesto movimento di rialzo che segnala un progressivo riassorbimento della parte più depressa della struttura.

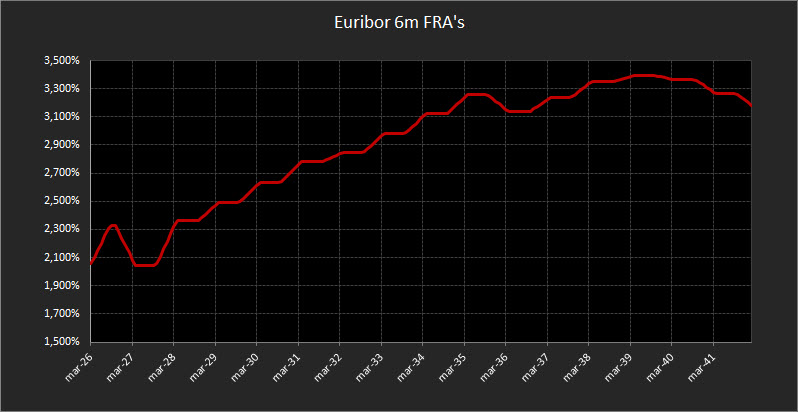

Sul fronte del mercato monetario, i forward a sei mesi sull’Euribor mostrano un leggero nervosismo: le proiezioni per il 2026 si collocano tra 2,10% e 2,30%, quelle per il 2027 restano poco sotto 2,10%, mentre dal 2028 in poi i tassi sono attesi in graduale risalita fino ad area 3,25% sulle scadenze più lontane. Una dinamica che conferma l’incertezza sulle mosse a breve termine della BCE e sulle condizioni di equilibrio dei tassi reali nel medio periodo.

Analisi Integrata Trendycator

Il quadro dei mercati obbligazionari globali resta nel complesso stabile, ma con alcune differenze interessanti fra le principali aree. Il modello Trendycator rimane ovunque su NEUTRAL, segnalando una fase di equilibrio temporaneo più che di reale direzionalità.

Nel Regno Unito, il rendimento del Gilt decennale si attesta al 4,71%. L’inflazione ancora ostinata e la crescita in rallentamento continuano a tirare la corda in direzioni opposte, lasciando la Bank of England in una posizione di attesa prudente. Il mercato, nel frattempo, sconta l’idea che la prossima mossa sarà un taglio, ma non prima di aver visto dati più convincenti sul fronte dei prezzi.

In Germania, il Bund decennale scende leggermente al 2,67%, con Trendycator ancora NEUTRAL. Il movimento è più una conseguenza della domanda difensiva degli investitori che di un reale cambiamento di scenario. L’area euro rimane caratterizzata da un’inflazione disomogenea fra i Paesi membri, elemento che continua a rendere difficile un percorso di allentamento coerente da parte della BCE.

In Italia, il BTP decennale arretra al 3,55%, mentre lo spread contro il Bund si stabilizza a 83,4 punti base. Anche in questo caso il Trendycator resta NEUTRAL. Il lieve restringimento del differenziale rispetto alla scorsa settimana conferma la buona tenuta del debito italiano, sostenuto da flussi in cerca di rendimento senza un aumento percepibile del rischio Paese.

Negli Stati Uniti, il Treasury decennale si posiziona al 4,09%, in calo rispetto alla settimana precedente. Il Trendycator resta NEUTRAL, coerente con una fase di consolidamento in cui la Fed mantiene un atteggiamento di vigilanza. L’assenza di nuovi dati macro di peso spinge gli operatori a ridurre l’esposizione direzionale in attesa di segnali più chiari sul fronte dell’inflazione e della crescita.

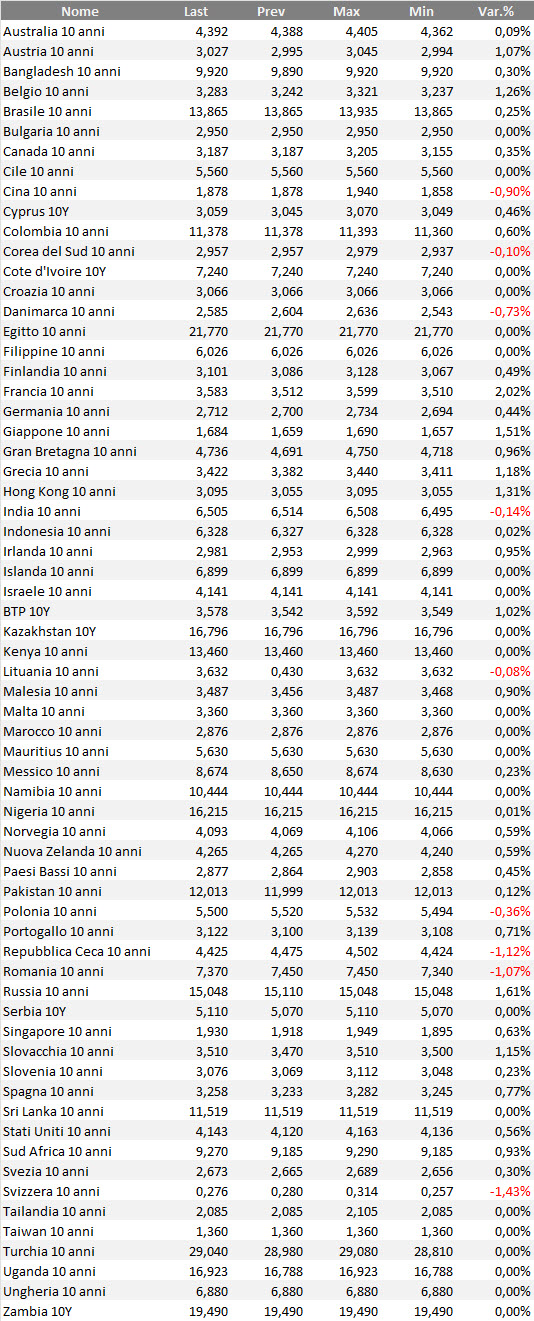

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Il mercato obbligazionario continua a muoversi in una sorta di sospensione controllata. Le banche centrali osservano, i dati macro parlano lingue diverse e la geopolitica resta un rumore di fondo difficile da ignorare. In questa calma apparente non c’è spazio per mosse impulsive: la priorità rimane la prudenza, indipendentemente dal profilo di rischio dell’investitore.

L’idea centrale non è “fare qualcosa”, ma fare solo ciò che serve per preservare equilibrio e flessibilità. La costruzione del portafoglio non può basarsi su un’unica scommessa di scenario, perché lo scenario, in realtà, non c’è: tutto è in attesa. La politica monetaria europea procede per inerzia, quella americana per cautela, e il risultato è un mercato che paga ancora rendimenti interessanti ma chiede in cambio sangue freddo e disciplina.

La parte breve della curva resta il punto d’appoggio naturale per chi privilegia la protezione del capitale. I BOT e i governativi con scadenze entro il 2027 continuano a offrire rendimenti netti dignitosi, senza costringere a prendere rischio inutile. Sono strumenti che non brillano per performance, ma svolgono il ruolo più importante in fasi come questa: tenere saldo il baricentro del portafoglio e garantire liquidità immediata.

All’estremo opposto, il segmento lungo della curva – tra il 2041 e il 2050 – offre ancora qualche finestra tattica. I rendimenti, poco sotto il 3%, sembrano aver raggiunto un equilibrio che, stando queste condizioni di contorno, difficilmente potrà spingersi molto oltre. Alcuni titoli sovranazionali o governativi di alto rating, negoziabili e liquidi, consentono di bloccare oggi un flusso cedolare che nei prossimi anni potrebbe non essere più disponibile. È una strategia che richiede convinzione, perché significa estendere la duration confidando in un futuro di tassi più stabili o in discesa.

In sintesi, la parola d’ordine resta la stessa: attendere senza restare completamente fermi e senza correre il rischio di ingessare il portafoglio. Proteggere dove serve, cogliere dove è possibile, e ricordare che in una fase come questa la vera performance non è “quanto si guadagna”, ma quanto bene si resta posizionati in attesa che il mercato torni a muoversi davvero.

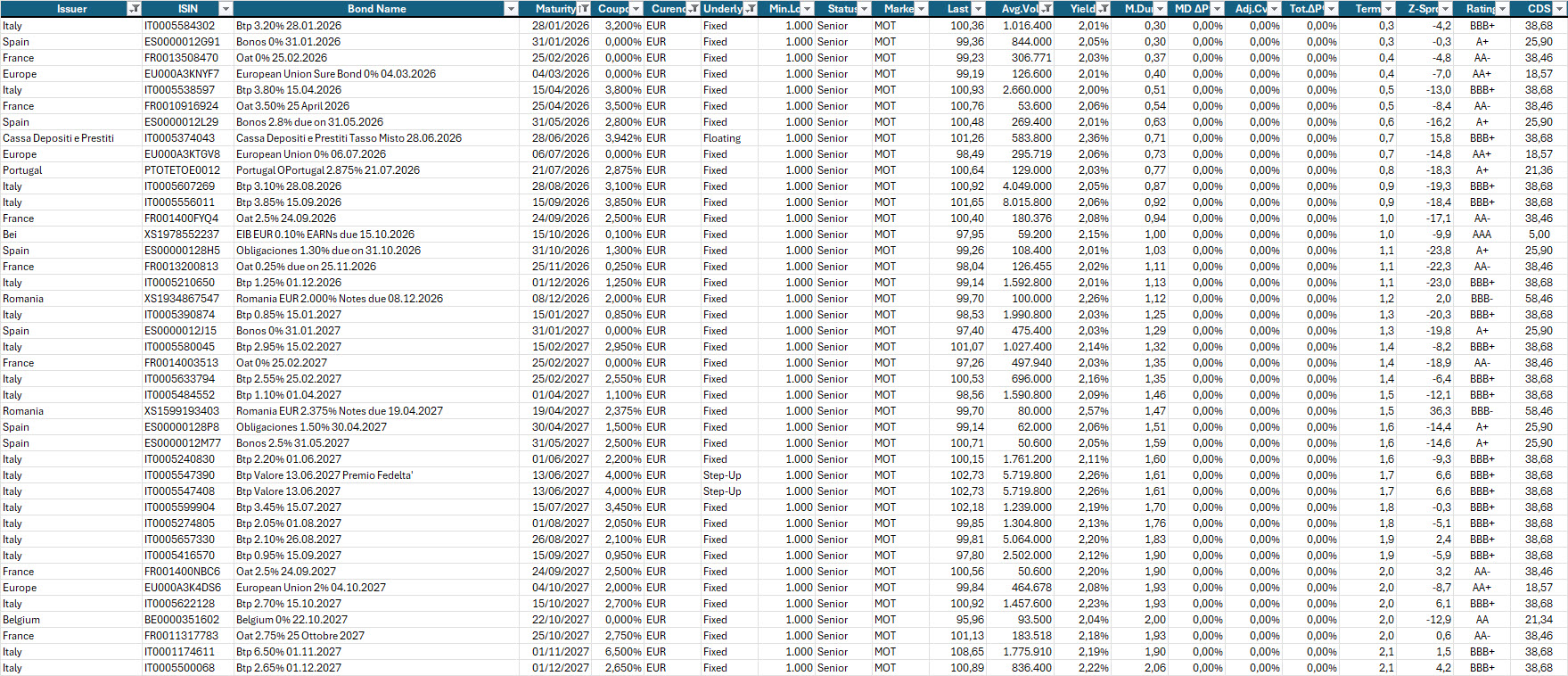

Qui sotto, alcune estrazioni di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali area euro con scadenza entro il 2027 e altissima liquidità.

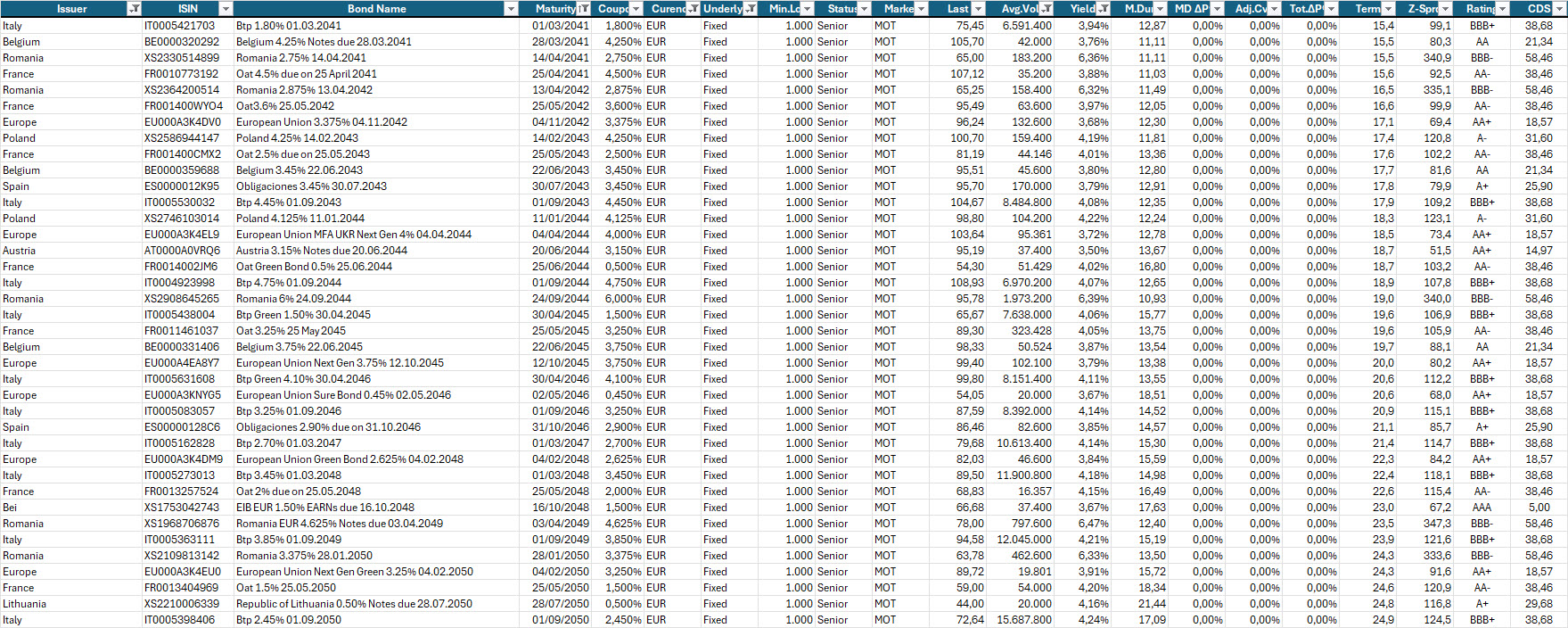

Selezione di governativi e sovranazionali area euro con scadenze dal 2041 al 2050, con buona liquidità e rendimento lordo annuo a scadenza anche superiore al 3,50%.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.