Le Mid-term election degli Stati Uniti, o elezioni di metà mandato, non hanno solamente un impatto sulle scelte politiche del futuro ma anche gli investitori dovrebbero seguirle attentamente. D’altronde in questi anni è sempre stata la politica, compresa quella monetaria, a guidare per gran parte l’andamento dei mercati finanziari.

Nel precedente articolo avevamo trattato due indicatori economici, storicamente in grado di prevedere l’80% dei ribassi dell’S&P 500, e alcuni fattori macroeconomici, tra i quali la crisi energetica, il tapering della Fed, l’inflazione e la sopravvalutazione dei titoli dell’azionario USA, che potrebbero farci scattare dei campanelli d’allarme, se non venissero risolti, per un futuro ribasso dell’indice USA.

Ribadiamo, anche in questo contesto, che nessuno è in grado di sapere con esattezza se, quando, e di quanto ritraccerà l’S&P 500 nel 2022. D’altro canto, è importante sottolineare che in questa congiuntura economica, i dati non ci forniscono rosee prospettive per l’immediato futuro e anche nel caso dovessimo assistere ad un altro anno di rendimenti positivi sull’azionario USA forse questi ritorni non saranno così elevati come in passato e comunque si otterranno presumibilmente con più alta volatilità, suggerendo una certa prudenza.

Tuttavia, fatta questa premessa, lo scopo di questo articolo è quello di descrivere che cosa sono le elezioni USA di metà mandato e perché non dovrebbero essere trascurate dagli investitori.

Il bilancio 2021 dell’amministrazione Biden

Il Presidente USA Joe Biden si è insediato alla Casa Bianca il 20 gennaio 2021 e di certo il suo primo anno di mandato non è stato dei più semplici avendo dovuto affrontare situazioni molto critiche: impennata dei contagi e dei morti a causa della pandemia, una forte disoccupazione, la necessità di un piano di sostegno economico e fiscale per rilanciare l’economia, una crisi energetica preoccupante, un’inflazione troppo elevata e rapporti internazionali, soprattutto con la Cina, spesso turbolenti.

Tutto sommato il 2021 di Biden si è chiuso fra gioie e dolori e in questa paragrafo ci teniamo a evidenziare i suoi 3 principali successi e le 3 più rilevanti sconfitte dell’anno appena concluso:

Successi:

- Piano di sussidi e crediti di imposta da 1,9 trilioni di dollari per risollevare gli USA dalla pandemia

- Piano infrastrutturale da 1,2 trilione di dollari

- Lotta alla disoccupazione: come si può osservare nel successivo grafico, la disoccupazione USA aveva toccato il 14,7% nell’aprile del 2020 ed è stata portata sotto il 4%, livello target per la FED, assestandosi a 3,9% nel dicembre 2021.

Sconfitte:

- Mancata approvazione in Senato del Piano di spesa annunciato da Biden nel 2020 da 3,5 trilioni di dollari, poi convogliato nel Build Back Better Act, e con misure per sostenere il cambiamento climatico verso la decarbonizzazione e aiuti sociali ai più bisognosi: si attende ancora in Senato l’approvazione del Piano ridotto però a 1,75 trilioni di dollari.

- Inflazione fuori controllo che a dicembre 2021 ha toccato quota +6,8% su base annua, un valore che non si vedeva dal 1982. Di questo tema avevamo parlato in questo articolo.

- Un debito pubblico cresciuto a dismisura a seguito dei Piani di ripresa economica e sociali varati contro la pandemia. Come si osserva nel grafico seguente il rapporto fra debito pubblico e GDP (equivalente al nostro prodotto interno lordo) ha toccato nel terzo trimestre del 2021 il 122,52%, poco sotto il massimo storico raggiunto alla fine del 2020.

Con livelli così alti di debito, non stupisce come mai la FED abbia atteso l’ultimo istante, quando non è stato più possibile temporeggiare ulteriormente, per annunciare l’imminente tapering: mantenere i tassi bassi, con un’inflazione in crescita, riduceva il costo reale di ripagare l’enorme ammontare di debito accumulato.

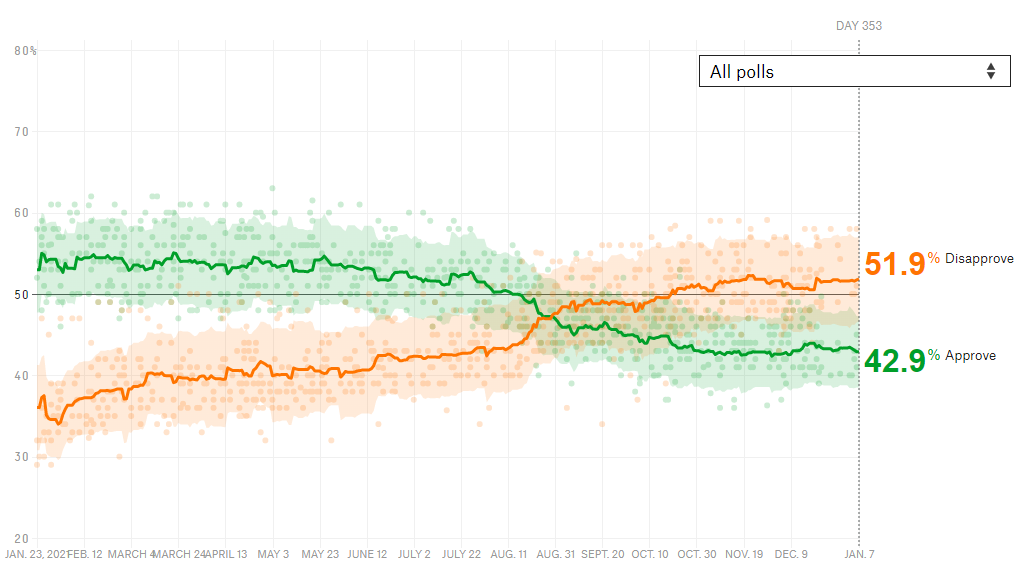

Considerando il bilancio finale fra successi e sconfitte potrebbe sembrare che Biden abbia ottenuto un pareggio, calcisticamente parlando. Ma non è proprio così, anzi. Nel grafico successivo, al quale fa riferimento l’articolo del The Guardian, possiamo notare come il consenso per Biden sia sceso nel suo primo anno di mandato (per l’esattezza nei 353 giorni da quando è stato nominato fino al 7 gennaio 2022), passando dal 53% alla data di insediamento fino al 42,9% attuale.

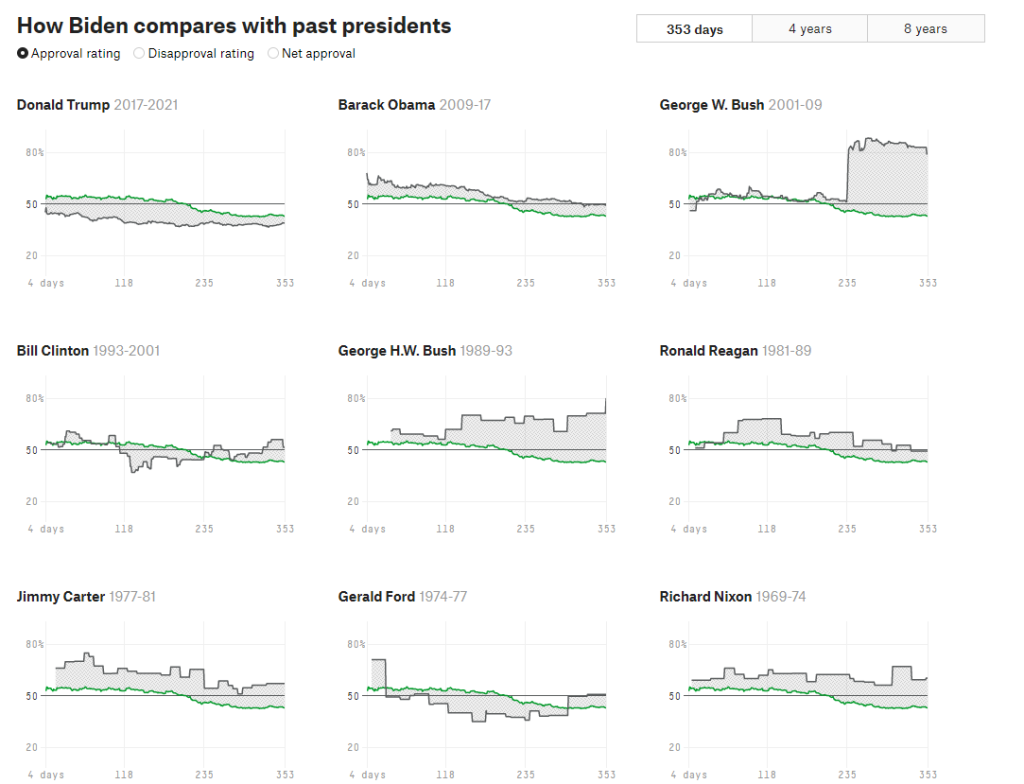

Questi dati dei sondaggi elettorali, non sono incoraggianti nemmeno se si rapporta l’approvazione di Biden (linea verde), come nel grafico sottostante, a quella dei suoi predecessori nei primi 353 giorni di mandato. Peggio solo Trump, per motivi ormai noti.

Tutta questa premessa politica per dire che le mid-term election di novembre 2022 non sono da sottovalutare, soprattutto per gli effetti che storicamente hanno avuto sull’S&P 500.

S&P 500 e mid-term election

Le elezioni di mid-term USA sono le elezioni di metà mandato e si tengono ogni 4 anni e in particolare ogni 2 anni dopo quelle presidenziali. Nel 2022 si terranno l’8 novembre. I cittadini americano votano principalmente per i 435 rappresentanti della Camera, per un terzo dei membri del Senato e per 36 governatori degli Stati.

La mancata approvazione in Senato del Build Back Better Act, anche nella sua versione ridotta a 1,75 trilioni di dollari, giudicato dai repubblicani ma anche da parte dei democratici (partito di Biden) troppo costoso, potrebbe far guadagnare ulteriore terreno ai già maggioritari repubblicani provocando fratture politiche non indifferenti.

Ma per quale motivo un investitore sull’indice S&P 500 dovrebbe preoccuparsi delle elezioni di mid-term nel 2022?

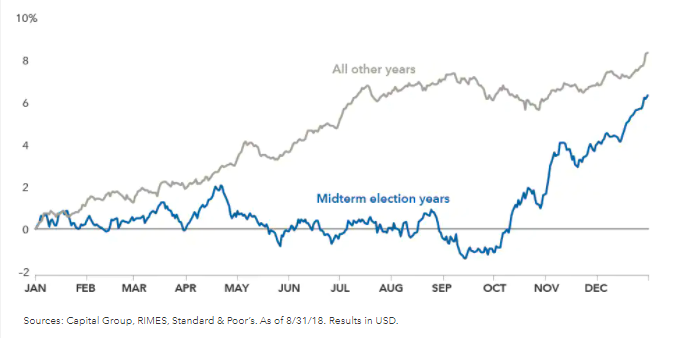

Una ricerca di Capital group, portata avanti dal 1931 e aggiornata ogni 4 anni, in corrispondenza delle mid-term election, ha comparato i ritorni YTD dell’S&P 500 confrontando i periodi normali con quelli nei quali si sono verificati le elezioni di metà mandato.

Dal grafico si nota immediatamente come gli anni delle elezioni di metà mandato (linea blu) abbiano fatto registrare ritorni YTD, in media quasi tutti i giorni dell’anno, molto inferiori se comparati agli altri anni (linea grigia).

Inoltre, osservando la spezzata blu, osserviamo una forte stagionalità dell’S&P 500 durante gli anni di elezioni mid-term. Da gennaio agli inizi di maggio i rendimenti sull’azionario USA sono storicamente positivi, poi fino a metà ottobre rimangono nulli o negativi, e poi riprendono a crescere energicamente appena prima della data delle elezioni, che si tiene sempre il martedì successivo al primo lunedì di novembre, fino alla fine dell’anno.

Ricordandoci che le elezioni di metà mandato sono un modo per gli elettori, che in USA votano per rappresentanza diretta, di porre rimedio alle scelte politiche giudicate non soddisfacenti, è lecito attendersi periodi di alta volatilità nel 2022.

Infatti, nel grafico sottostante si osserva come la volatilità sia stata storicamente, nel periodo fra il 1970 e il 2018, più alta durante gli anni delle mid-term election, in media del 15%, (barre blu) che negli altri periodi (barre grigie), in media del 13%, con l’esclusione di alcuni mesi del primo semestre.

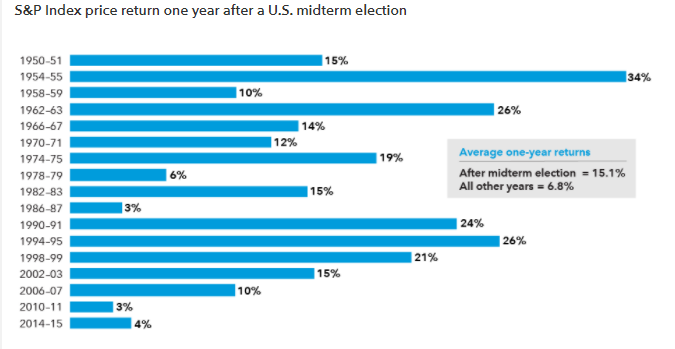

D’altro canto, nel successivo grafico notiamo comunque che l’anno seguente a quello delle elezioni di metà mandato i rendimenti annui dell’S&P 500 siano stati positivi e in media pari al +15,1%, superiori a quelli ottenuti l’anno successivo ai periodi normali (+6,8%), considerando l’arco temporale dal 1950 al 2014.

Conclusione

Concludiamo qui una breve analisi dei fattori economici, presentati nel precedente articolo che abbiamo citato nell’introduzione, e politici che potrebbero portare ad un ribasso per l’S&P 500 nel 2022 o comunque ad una compressione dei ritorni positivi a doppia cifra ai quali l’indice azionario ci ha abituati negli ultimi tempi.

In questo contesto si inseriscono chiaramente anche le mid-term election dell’8 novembre 2022, da seguirsi con molta attenzione per capire il destino dei democratici e per l’evoluzione dell’S&P 500 nei prossimi anni.

Il più delle volte si tratta di fantapolitica ma certamente, per gli appassionati, è affascinante andare alla scoperta di questi legami tra Borsa e politica. Un paio di cose però sono insindacabili. Primo, arriviamo da un anno record e ipotizzare un po’ di volatilità rientra in uno scenario quantomeno plausibile. Secondo, la politica da sempre ha una forte influenza sull’andamento delle Borse.

Quindi, quest’anno ci troviamo a dover fare i conti con una Borsa che ha bisogno di tirare il fiato e un’importante scadenza elettorale.

Due elementi che se non adeguatamente dosati possono trasformarsi in una miscela esplosiva.

La parola d’ordine rimane sempre e comunque prudenza sui mercati, che assume un valore ancora più particolare nell’anno che si è appena aperto.

Buon CircoloInvestitori.it