Quella che si apre in questo inizio maggio è una settimana importante per gli investimenti obbligazionari e le decisioni di politica monetaria di Fed e Bce. Infatti, le due Banche Centrali si pronunceranno sui tassi di interesse rispettivamente mercoledì 3 maggio e giovedì 4 maggio prossimi.

Attesa anche per ciò che riguarda i principali dati macro, sia in termini di occupazione e congiuntura economica sia in termini di inflazione. Al momento le attese sono per un rialzo di 25 basis points sia per Fed sia per Bce, ma saranno molto importanti le dichiarazioni che verranno rilasciate in conferenza stampa e che saranno le più attentamente scrutate da parte dei mercati.

Il problema del tetto al debito USA

Non mancano poi gli elementi di disturbo e causa di potenziale instabilità, come l’avvertimento del Segretario del Tesoro USA Janet Yellen in merito al prossimo default del debito a stelle e strisce. Roba da far tremare i polsi se non fosse che pare abbastanza evidente che l’accordo sull’innalzamento del debito sarà, come sempre, trovato.

Ormai, ciclicamente, torna sotto i riflettori la necessità di approvare per legge un nuovo tetto per sostenere il debito americano. Stando a quanto dichiarato dalla Yellen gli Stati Uniti potrebbero trovarsi a corto di liquidità e andare in default sul rimborso del debito “già il prossimo 1° giugno”, se il governo non riuscirà a trovare un accordo e aumentare la soglia del tetto del debito.

E ha poi aggiunto: “la nostra migliore stima è che non saremo in grado di continuare a soddisfare tutti gli obblighi del governo entro l’inizio di giugno, e potenzialmente già il 1° giugno, se il Congresso non alzerà o sospenderà il limite del debito prima di allora”,

Tutto sommato Wall Street non si è scomposta più di tanto, considerando che i grandi investitori istituzionali avevano indicato la fine di luglio come la potenziale scadenza sul debito a stelle e strisce.

Non a caso Goldman Sachs, in una nota della scorsa settimana, ha infatti dichiarato: “Manteniamo la nostra ipotesi di base secondo cui la scadenza del limite del debito sarà a fine luglio, in quanto le entrate sono ancora una volta vicine alle nostre previsioni”.

Per approfondire la conoscenza dei mercati obbligazioni, del debito dei vari emittenti e imparare a gestire tutti i rischi specifici non perdere l’occasione di dare uno sguardo al nostro percorso BondMastery e al nostro Circolo Academy.

Banche nuovamente nel mirino?

Si è nuovamente riacceso il focus sulla salute delle banche, dopo la Federal Deposit Insurance Corporation (Fdic) ha preso possesso dell’istituto First Republic Bank e ha concluso un accordo per la vendita della maggior parte degli asset della banca a JPMorgan.

Inevitabilmente, i timori degli investitori si sono nuovamente concentrati sul comparto bancario americano, con il rischio che altre banche regionali possano finire in situazioni di sofferenza.

Così, dopo il crollo di Silicon Valley Bank, risalente allo scorso marzo, e quello di Signature Bank, è stato ora il turno di First Republic Bank, che aveva a tutti gli effetti un modello simile a quello di SVB e che è crollato dopo la corsa agli sportelli da parte dei ricchi titolari dei conti correnti.

A che punto è la stretta monetaria?

Su questo scenario, non proprio disteso, si devono innestare le decisioni di Fed e Bce in tema di rialzo dei tassi, alla prova del non facile compito di misurare la stretta della politica monetaria in un difficile equilibrio tra inflazione (che nella componente core è ancora molto forte), mercato del lavoro e congiuntura economica con dati macro a volte contrastanti e difficili da interpretare.

Per lo meno in Europa, come vedremo tra poco, le attese sul livello dei tassi a breve termine si sono nuovamente impennate, con i Forward su Euribor ben oltre il 4,00% sia per la scadenza a 3 mesi sia per quella a 6 mesi.

Oltreoceano, il target del 5,25% pare reggere, posto che gli USA sono obiettivamente più avanti nel ciclo di rialzo dei tassi, ma le dinamiche inflattive e macro economiche potrebbero spostare quello che, ad oggi, appare ancora un equilibrio precario tra le componenti del doppio mandato della Fed.

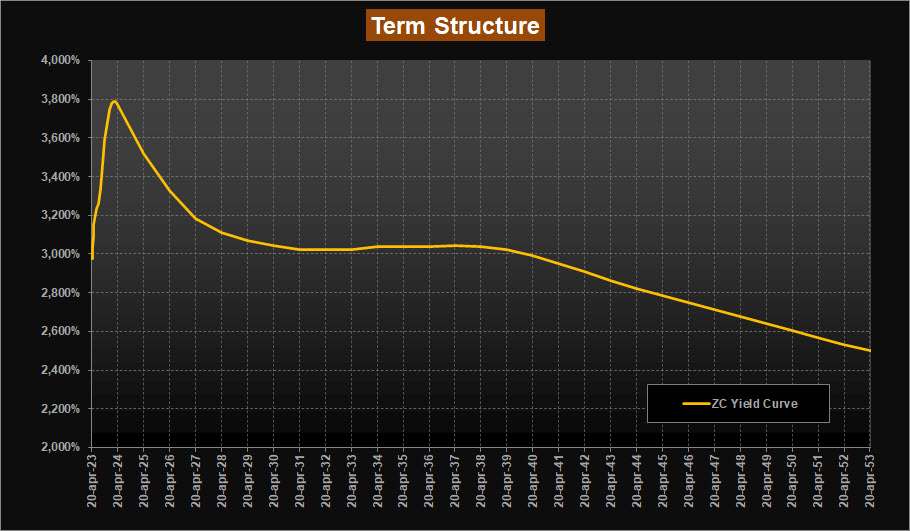

Analisi ZC-Yield Curve

La lettura della ZC-Yield Curve mostra una sostanziale stabilità dei rendimenti su quasi tutto il tratto della curva rispetto alla scorsa analisi. Infatti, rispetto alla scorsa lettura il rendimento della scadenza a 10 anni gravita in area 2,99% rispetto al 3,02% precedente, mentre la scadenza trentennale si porta ora in area 2,47% rispetto al 2,50% precedente.

Sempre stabile la conformazione della curva, che rimane invertita e con il differenziale 10Y-2Y che è passato agli attuali -48 bps da precedenti -50 bps, dopo aver toccato un minimo a -70 bps nei mesi scorsi. In salita invece il tratto a breve, con la curva che evidenzia ora un massimo di rendimento sulle scadenze di inizio 2024 in area 4,00% rispetto al 3,80% della scorsa analisi.

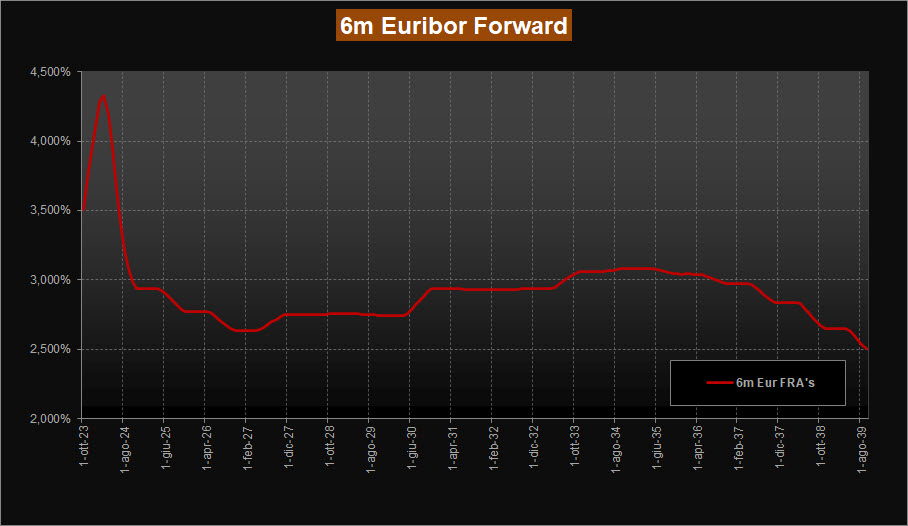

Si modificano anche le previsioni dei tassi forward su Euribor 6 mesi in particolare sulle scadenze a breve. La curva registra una nuova impennata sulla parte a breve e vede ora i tassi attesi schizzare sopra al 4,30% per inizio 2024 rispetto alla precedente lettura al 4,00%, per poi scendere sotto al 3,00% solo verso fine 2024 assestandosi successivamente nell’intervallo 2,60% – 3,60% a partire dal 2027.

Analisi Trendycator

Osservando le curve dei rendimenti dei principali benchmark decennali si confermano i segnali di indecisione e potenziale cambiamento sull’area sterlina e dollaro Usa.

L’area UK vede ora il rendimento per il GILT salire in area 3,72% dal precedente 3,50% e con Trendycator che conferma lo stato NEUTRAL.

Sostanzialmente stabili i rendimenti del BUND, che si porta ora in area 2,32% rispetto al precedente 2,37% e con Trendycator che si mantiene stabilmente in stato LONG.

Salgono invece i rendimenti del nostro Btp decennale, ora in area 4,35% rispetto al precedente 4,22%, con uno spread adesso in area 187 bps e modello Trendycator che indica un potenziale passaggio a stato NEUTRAL dal LONG che durava da ottobre 2021.

Infine, l’area USA con i rendimenti del Treasury decennale che sono stabili in area 3,43% rispetto al precedente 3,45% e con Trendycator che conferma il cambio di stato a NEUTRAL.

Investimenti obbligazionari: aspettiamo le Banche Centrali

Il momento di mercato è delicato. Aspettiamo di vedere le decisioni di Fed e Bce, non tanto in merito al prossimo rialzo dei tassi che i mercati scontano per entrambe allo 0,25%, quanto piuttosto per le dichiarazioni dei rispettivi Governatori in sede di conferenza stampa che potrebbero dare qualche informazione sulla strategia a medio termine in termini di politica monetaria.

Comunque, l’idea di base al momento è ancora quella di non esporsi con importi consistenti su scadenze lunghe o su obbligazioni con Credit Risk non investment grade, in particolare su parte del settore bancario USA che adotti modelli di business simili alle banche che sono andate in sofferenza in queste settimane.

Per non perdere altri aggiornamenti sulle strategie operative con le obbligazioni e altre analisi sui mercati del reddito fisso segui anche il nostro canale YouTube e valuta di iscriverti se trovi interessante e utile il nostro lavoro.