Perché non si sente parlare spesso di fondi obbligazionari ESG? Rispetto all’abbondanza di prodotti azionari sostenibili, quelli obbligazionari ESG sono molto meno diffusi. Ma nel prossimo futuro potremmo assistere a tutta un’altra partita.

Per comprendere meglio il contenuto di questo articolo, ti rimando al seguente link: https://www.circoloinvestitori.it/esg-linvestimento-del-futuro/ , dove potrai leggere che cos’è un investimento ESG, le sue prospettive di sviluppo futuro e i rischi di greenwashing associati.

I freni posti dai Quantitative Easing

Le politiche monetarie ultra-espansive delle Banche centrali globali hanno portato i rendimenti dei bond, anche a lunga scadenza, in territorio negativo o comunque prossimo allo zero. Questo fenomeno ha allontanato gli investitori dal comparto obbligazionario e sicuramente non ha aiutato l’espansione dei titoli di debito, sia corporate che sovranazionali, basati su tematiche ESG.

Nel grafico, interrotto al marzo del 2021, è mostrata la composizione per asset class, in miliardi di dollari, del patrimonio legato ai portafogli dei fondi socialmente responsabili negli ultimi 10 anni.

La predominanza dei prodotti azionari è evidente. Tuttavia, il lancio di fondi obbligazionari ESG è aumentato considerevolmente nel 2020, con 122 nuovi prodotti, mentre nel Q1 del 2021 sono stati 44 i nuovi fondi fixed income ESG.

Ma quali sono le altre ragioni, oltre alla motivazione sui rendimenti, che hanno provocato questo sbilanciamento rispetto ai fondi azionari ESG?

Quattro motivazioni della scarsità di fondi obbligazionari ESG

Le ragioni della scarsità relativa, rispetto ai prodotti azionari, sono riconducibili essenzialmente a 4 fattori:

- La difficoltà di valutare il rischio ESG per le emissioni di titoli di Stato sostenibili a causa di politiche di destinazione dei proventi poco trasparenti ed evoluzione delle quotazioni troppo legata a variabili macroeconomiche. D’altronde, i fondi che investono in titoli di Stato ESG gestiscono solamente 15 miliardi di dollari.

- La maggior parte dei fondi obbligazionari green fa capo all’Europa. Di conseguenza, l’esposizione prevalente nel mercato è verso l’euro e questo provoca scarsa diversificazione del portafoglio.

- La duration delle obbligazioni sostenibili, data la maggiore tempistica richiesta per i progetti green e socialmente responsabili, è superiore a quella dei titoli di debito tradizionali. Questo fenomeno potrebbe rappresentare un rischio nel caso di rialzo dei tassi a seguito delle aspettative di inflazione e di ripresa economica.

Infine, una ragione può essere anche storica. Infatti, l’attenzione verso tematiche ambientali, sociali e di governance ha interessato inizialmente il settore azionario e solo in tempi recenti l’obbligazionario. D’altronde, il primo indice azionario di stampo ESG esisteva già nei primi anni 90’ mentre il precursore dei benchmark obbligazionari sostenibili nasce solo nel 2013.

- Una spiegazione di questo ritardo storico è la mancanza del diritto di voto per i titoli di debito che limita la possibilità per gli investitori obbligazionari di dare realmente un’impronta green al loro investimento.

Il confronto fra fondi tradizionali e fondi ESG

Al termine dei primo trimestre del 2021, sul totale di fondi ESG in circolazione, nei quali sono compresi anche gli ETF, solo il 18% era classificabile come obbligazionario green mentre il 66% aveva un allocazione di portafoglio azionaria. Un dato abbastanza sorprendente se si considera che sul totale dei fondi tradizionali il 27% è di stampo obbligazionario contro il 59% azionario.

Quindi, anche in questo caso, si osserva come i prodotti obbligazionari socialmente responsabili siano ancora una piccola percentuale dei prodotti di investimento complessivi, sia in termini di numero sia come asset in gestione.

Lo sviluppo degli ETF obbligazionari ESG

Mentre nei paragrafi precedenti si sono analizzati in forma aggregata sia i fondi che gli ETF, in questa sezione vediamo esclusivamente i numeri degli ETF socialmente responsabili. Negli ultimi anni, gli ETF obbligazionari ESG hanno mostrato numeri confortanti e in controtendenza.

In effetti, dal primo trimestre del 2018 al maggio del 2021 gli asset in gestione negli ETF obbligazionari europei ESG sono cresciuti di ben 7 volte. Infatti, le loro masse gestite cumulate erano pari a 27,3 miliardi di euro nel maggio 2021 rispetto ai soli 3,9 miliardi di euro nel 2018.

Parlando di flussi, gli ETF obbligazionari socialmente responsabili europei hanno raccolto 520 milioni di euro nel 2018 saliti poi a 3,5 miliardi di euro nel 2019. Nell’intero 2020 più i primi 5 mesi del 2021, i flussi hanno raggiunto quota 19,6 miliardi di euro. In particolare, nei primi 5 mesi del 2021, i flussi verso ETF obbligazionari ESG sono stati circa 10,8 miliardi di euro, l’80% dei flussi destinati complessivamente agli ETF obbligazionari.

Anche l’offerta di prodotti sostenibili ha seguito un simile trend di crescita. Rispetto al totale degli ETF obbligazionari, il 4% era ESG nel 2018, il 6% nel 2019 e a maggio 2021 sono diventati il 15%.

Le obbligazioni ESG

Sul piano del rimborso, le obbligazioni ESG non presentano sostanziali differenze con i tradizionali titoli di debito corporate assimilabili. La diversità risiede esclusivamente nelle finalità alle quali sono legate le masse raccolte. Di fatto, l’emittente di bond ESG si impegna a destinare i flussi di finanziamento, o i proventi ottenuti dal loro impiego, per attività imprenditoriali a tema ambientale o sociale e a potenziare la sostenibilità interna per tutta la maturity dell’obbligazione.

Che si disponga di un portafoglio sostenibile o meno, certo non è trascurabile la rapida espansione del mercato delle obbligazioni societarie ESG che attualmente vale oltre 1000 miliardi di dollari. Tuttavia, tale cifra rappresenta ancora solamente l’1% del totale del mercato obbligazionario.

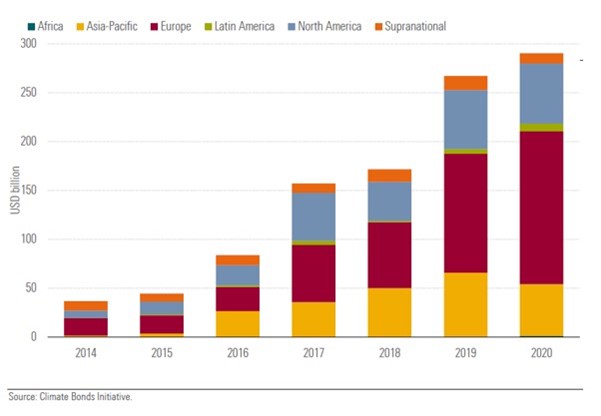

Nel grafico sottostante è possibile osservare il valore, in miliardi di dollari, delle obbligazioni sostenibili emesse per area geografica. Nel solo primo semestre del 2021 sono stati emessi 350 miliardi di dollari di bond ESG, cifra superiore all’intera offerta del 2020, pari a 290 miliardi di dollari. Sempre nel 2020, l’Europa è risultata il maggiore emittente di obbligazioni green, con una quota pari al 50%, seguita dagli USA con il 20%.

I benefici del bollino ESG sul debito emesso sono spesso legati ad un rating più alto che riflette un minor rischio di credito associato allo strumento e alla società. Infatti, tenere in considerazione aspetti ambientali, sociali e di governance sostenibile possono essere indice di un’azienda che è attenta anche ai rischi di lungo termine sul business come possono essere quelli climatici. Inoltre, numerosi studi hanno testimoniato come le società green offrano maggiore redditività rispetto ai competitor non ESG.

Tuttavia il mercato è ancora giovane per fare previsioni. Di fatto, il primo titolo obbligazionario socialmente responsabile è stato emesso dalla BEI nel 2007 mentre in Italia il primo BTP green è stato emesso solamente il 3 marzo 2021 con scadenza nel 2045.

Il debito green dei paesi emergenti

La Cina occupa il primo posto per le emissioni di green bond, con il 71% dell’intera offerta dei mercati emergenti, e il terzo posto su scala globale, dietro a USA e Francia.

Tuttavia, nelle obbligazioni sostenibili cinesi vi sono forti pericoli di greenwashing, ovvero di acquistare qualcosa che dice di essere socialmente responsabile, per finalità di marketing, ma non lo è a tutti gli effetti. D’altronde, molti di questi asset sono denominati in yuan e non posseggono un rating assegnato su scala internazionale.

Ad esempio, alcuni green bond sono “clean coal”, con l’obiettivo di ridurre l’impiego del carbone come fonte energica, quando poi, di fatto, il solo impiego di fonti fossili escluderebbe la possibilità di ottenere il bollino di ESG. In aggiunta, altri titoli di debito green consentono di utilizzare parte dei proventi per rimborsare prestiti bancari o per investimenti strutturali quando le regole occidentali ne limitano l’uso ai soli progetti verdi.

Inoltre, anche il mercato delle obbligazioni ESG dei paesi emergenti è ancora in fase embrionale. Nel 2020, solamente il 54% delle emissioni di green bond ha superato i 100 milioni di valore nominale mentre solo il 25% ha superato i 300 milioni di controvalore.

Per questo motivo, i fondi sostenibili che investono in green bond emessi da paesi emergenti sono davvero pochi. In Italia si trova solo l’Amundi emerging market green bond e, da giugno 2021, anche il Schroders ISF BlueOrchard emerging markets climate bond.

Il futuro del debito sostenibile

La FED ha recentemente annunciato che sta valutando un tapering della politica monetaria ultra-espansiva. In altri termini, la banca centrale USA è pronta ad alleggerire il Quantitative Easing, dal momento che l’inflazione sta galoppando, ma a patto che la ripresa economica si concretizzi. Infatti, il pericolo della variante Delta del Covid-19 sta ancora minacciando la domanda globale, come testimoniano i dati sui rallentamenti della crescita economica e della produzione soprattutto in Cina.

Tuttavia, se la FED riducesse i programmi di acquisti di titoli di debito, sia corporate che governativi, finalmente dopo 10 anni si assisterebbe ad un rialzo dei rendimenti obbligazionari che potrebbe incentivare gli investimenti per le obbligazioni ESG e per quelle tradizionali.

D’altro canto, la BCE sembra scongiurare un alleggerimento della politica monetaria nell’immediato futuro, riservando un eventuale tapering solamente ed eventualmente nei prossimi anni.

Tuttavia, le Banche centrali europee, nell’ambito dei Quantitative Easing, hanno indirizzato una maggior quota degli acquisti verso il comparto delle obbligazioni sostenibili sovranazionali. E stando alle parole della BCE, questa politica monetaria più green dovrebbe presto essere rivolta anche ai corporate bond ESG, fenomeno dal quale è ragionevole attendersi un aumento delle emissioni verdi societarie.

Buon Circoloinvestitori.it