E’ possibile offrire della vera consulenza – cioè quella prestata in totale assenza di conflitti di interesse – pur attingendo anche ai prodotti del risparmio gestito per creare un portafoglio effettivamente ed efficacemente diversificato, e che porti reale beneficio al cliente?

I due tipi di consulenza

Da quando la normativa MIFID è stata recepita anche in Italia, i risparmiatori hanno avuto la possibilità, finalmente, di poter scegliere su quale tipo di consulenza basare le proprie scelte d’investimento. Hanno cioè avuto la possibilità di scegliere con quale interlocutore, professionista del settore finanziario, condividere obiettivi finanziari e valutare strategie d’investimento. Il problema è che non sempre è agevole distinguere le varie categorie di consulenti, nonostante i tratti caratteristici siano profondamente differenti.

Prima dell’avvento della MIFID, l’unica consulenza di cui potevano avvalersi i risparmiatori era quella offerta dai promotori finanziari o dagli impiegati bancari, fatto salvo il caso degli agenti di cambio, che hanno dovuto cedere il passo – nel 1991 – alla nascita delle Sgr volute con il decreto EuroSim. Promotori finanziari e dipendenti bancari hanno sempre offerto, e tutt’ora offrono, un tipo di consulenza strumentale alla vendita dei prodotti della società per cui lavorano: è ormai noto e risaputo che gli intermediari finanziari (banche, Sgr, Private Banking etc.) assegnano a queste figure professionali obiettivi di budget, in termini di raccolta, sottoscrizione dei prodotti finanziari, collocamento di obbligazioni e via discorrendo. Tale tipo di consulenza è pertanto fortemente caratterizzato dal c.d. conflitto di interessi, cioè dal fatto che non sempre le proposte d’investimento rivolte ai risparmiatori siano effettivamente confacenti al raggiungimento degli obiettivi finanziari dei clienti. Esistono ovviamente le eccezioni, ma nella pratica è più facile osservare portafogli costruiti con logiche di budget piuttosto che con logiche di vero servizio agli investitori.

Con la MIFID, che tra l’altro ha cercato di regolamentare il conflitto di interessi al fine di tutelare maggiormente gli investitori privati, è stata riconosciuta un’altra tipologia di consulenza, offerta sempre da professionisti ma svincolati dall’appartenenza ad un gruppo bancario, cioè liberi da qualunque logica di budget legato alla vendita di particolari prodotti finanziari.

E’ sempre solo tempo di comprare?

Una tra le condotte più pericolose, quando si parla di amministrare o gestire i risparmi dei clienti, è quella di muoversi “a senso unico”: cioè, suggerire o consigliare operazioni solo in un verso, che è sempre quello di acquistare il tal prodotto. Tale pratica è largamente diffusa tra i professionisti della consulenza “a provvigione” (leggasi legata ad un budget), poiché per più tempo il cliente è investito nel risparmio gestito, per più tempo si percepirà la provvigione come quota di retrocessione delle commissioni di gestione.

Infatti, se ad esempio un cliente acquista un fondo o una Sicav che prevede una commissione di gestione del 2% su base annua, tanti più sono gli anni che il cliente mantiene l’investimento (a prescindere dal suo andamento…), tanto più duraturi saranno i guadagni dell’intermediario e del professionista che ha collocato il prodotto. Peccato che quasi mai una strategia di questo genere porti benefici al portafoglio dell’investitore. Infatti, e non di rado, si osservano portafogli poco o nulla diversificati, con alcune asset che accusano perdite a doppia cifra percentuale; è questo il risultato di una strategia che non considera le opportunità di vendita, bensì solo quelle di acquisto.

E’ ovvio che non tutti i professionisti del risparmio gestito operano secondo questa logica: vi sono infatti promotori finanziari o dipendenti bancari – e noi ne conosciamo personalmente alcuni – che sanno proporre al cliente una certa qual movimentazione di portafoglio, pur rimanendo sempre vincolati ai “suggerimenti” dell’intermediario per cui lavorano. Il problema è che molto spesso trascurano l’opportunità di considerare strumenti finanziari talvolta più efficienti, meno costosi e maggiormente performanti, unitamente al fatto che seguire un portafoglio in maniera davvero dinamica richiede l’utilizzo di modelli quantitativi dalla provata efficacia sotto il profilo statistico.

C’è un tempo per comprare e uno per vendere

Se è vero che c’è un capo d’abbigliamento per ogni stagione, è altrettanto vero che l’asset inserito oggi in portafoglio potrebbe non essere più adeguato tra qualche mese. La mancanza di flessibilità nelle strategie d’investimento, oggi più che mai, è una delle cause più frequenti dei disastri finanziari che colpiscono i risparmiatori. Una volta inserito un asset in portafoglio, questo va poi monitorato e seguito, non abbandonato a sé stesso e ai capricci dei mercati; c’è un tempo per comprare ma ci deve essere necessariamente anche un tempo per vendere.

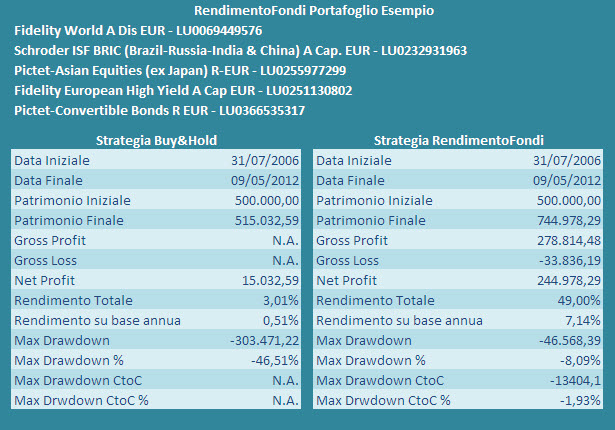

A dimostrazione di quanto questo sia vero, analizziamo il comportamento di un portafoglio modello ben diversificato, composto da cinque fondi e Sicav di diverse case di gestione, gestito in modo passivo (è solo sempre tempo di comprare), a raffronto con lo stesso portafoglio gestito in maniera dinamica (un tempo per comprare e uno per vendere).

Ad esempio, il fondo Pictet Convertible Bonds, che è una delle componenti del portafoglio modello (illustrato in Figura 1), se gestito passivamente avrebbe condotto ad una perdita, come si vede dal riepilogo in Tabella 1; lo stesso fondo gestito dinamicamente attraverso un modello quantitativo, nello stesso arco di tempo, ha invece offerto un buon ritorno positivo con un rigoroso controllo del rischio, che ha permesso all’investitore di essere fuori dal mercato nel momento peggiore, cioè nella pesantissima discesa dai massimi di febbraio 2011 ai minimi di dicembre dello stesso anno. Un anno di sofferenza emotiva ed economica evitata.

Idem dicasi per il fondo Fidelity World, altra componente del portafoglio modello (illustrato in Figura 2): gestito passivamente avrebbe condotto ad una perdita, gestito dinamicamente ha portato un buon utile a fronte di rischi contenuti e accettabili. La Tabella 2 mostra, in sintesi, il raffronto tra strategia passiva e strategia attiva.

Va da sé che, se le componenti di un portafoglio sono tutte gestite con questa logica (da cui traggono evidente beneficio), anche un portafoglio costruito, monitorato e movimentato con le stesse logiche, non potrà che offrire lo stesso tipo di risultato. Cioè, massimo controllo del rischio complessivo e ricerca della over-performance rispetto al mercato di riferimento. In Tabella 3 è illustrato il risultato del portafoglio modello, con la comparazione tra strategia passiva e strategia dinamica, in cui – al di là dell’ottima performance su base annua – ciò che veramente fa la differenza (e su cui si dovrebbe riflettere), è la proporzione del rischio sopportato dall’investitore in funzione del rendimento raggiunto. Nel Buy&Hold il risparmiatore ha visto il portafoglio perdere quasi il 50% del suo valore per poi realizzare un misero 0,51% annualizzato; nel caso di gestione dinamica ha dovuto sopportare una discesa di poco superiore all’8% per incassare un 7,14% annualizzato.

La vera consulenza indipendente dovrebbe offrire al cliente questo tipo di servizio. Di per sé, gli strumenti e i prodotti finanziari sono “buoni” o “cattivi” in funzione dell’utilizzo che se ne fa. Se non c’è ragione di essere investiti sulle azioni piuttosto che sul debito emergente, il cliente lo deve sapere e deve poter valutare se liquidare la posizione o no. Il risparmio gestito, se utilizzato con adeguate metodologie, e soprattutto in assenza di conflitto di interessi, può effettivamente offrire un reale beneficio al cliente, soprattutto per mercati difficilmente raggiungibili direttamente con i titoli oppure per particolari settori che richiedono una diversificazione non sempre alla portata del privato risparmiatore.

Per cui una vera consulenza, prestata nel solo interesse del cliente, non è condizionata dai pregiudizi sulla bontà o meno degli strumenti o prodotti finanziari, ma valuta con attenzione tutte le possibili alternative di investimento, tese a raggiungere gli obiettivi finanziari dell’investitore, con l’obiettivo primario di tenere sotto strettissimo controllo i rischi di portafoglio.

Iscriviti FREE per 1 settimana e leggi tutti i nostri contenuti senza limitazioni QUI>>

***AGGIORNAMENTO***

SCOPRI IL CORSO SUL METODO DEL CIRCOLO DEGLI INVESTITORI

Buona visione.

RendimentoFondi.it